Foram encontradas 25 questões.

Provas

Provas

Provas

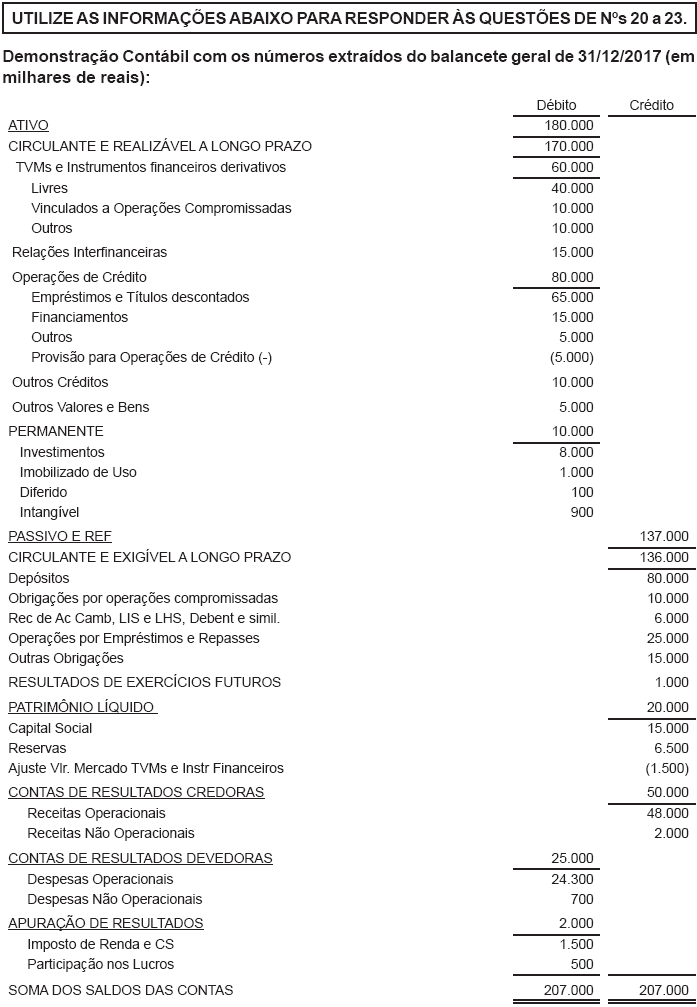

Condições a serem obrigatoriamente consideradas:

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dostrabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes deauditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondentea 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a50% da materialidade de planejamento, uma vez que o ambiente de controles internosda auditada está avaliado como de risco médio; e que as eventuais diferenças abaixoda materialidade de planejamento e superiores a 10% dessa materialidade serãocontroladas para fins de apuração de diferenças relevantes, caso a soma delas atingira materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dosprocedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames,considerando o objetivo de concluir sobre a mensuração adequada (não devem serlistados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pelagovernança do Banco XYZ, se for o caso, independentemente da materialidadeestabelecida.

Provas

Instituição financeira paga a agentes do sistema de distribuição de títulos, um percentual de 3,5% a.a. calculados sobre o valor dos títulos de sua emissão intermediados.

Assinale a alternativa CORRETA de escrituração deste fato contábil, conforme preveem as normas regulamentares.

Provas

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

De acordo com a regulamentação, os bancos em geral (há exceções) devem apurar, divulgar e remeter à Autoridade Monetária a Razão de Alavancagem (RA), que deve ser calculada pelo resultado da soma do Capital Principal e do Capital Complementar (Nível I), dividido pelo resultado da soma das aplicações de recursos registradas no ativo e demais valores de operações não registradas no ativo, mas que envolvem riscos (Exposição Total).

A exposição que deve ser incluída no cálculo da RA deve considerar:

Provas

Provas

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Provas

Condições a serem obrigatoriamente consideradas:

• As contas do Sistema de Compensação não são consideradas.

• A equipe de auditoria executou procedimentos de acordo com o planejamento dostrabalhos nas diversas áreas de auditoria e preparou uma cédula de ajustes deauditoria para discussão com a administração do Banco.

• A materialidade de planejamento foi determinada com base na premissa correspondentea 5% do Lucro Líquido antes do IR e CSLL; a materialidade de execução foi calculada a50% da materialidade de planejamento, uma vez que o ambiente de controles internosda auditada está avaliado como de risco médio; e que as eventuais diferenças abaixoda materialidade de planejamento e superiores a 10% dessa materialidade serãocontroladas para fins de apuração de diferenças relevantes, caso a soma delas atingira materialidade de planejamento.

Na questão são descritas situações identificadas durante a aplicação dosprocedimentos de auditoria. Indique, em cada caso:

• As contas ou áreas da demonstração contábil objeto da auditoria.

• O(s) procedimento(s) de auditoria adequados para a execução dos exames,considerando o objetivo de concluir sobre a mensuração adequada (não devem serlistados “procedimentos analíticos” e “indagação”).

• Os ajustes a serem recomendados para a Administração ou responsáveis pelagovernança do Banco XYZ, se for o caso, independentemente da materialidadeestabelecida.

Provas

Caderno Container