Foram encontradas 50 questões.

Com relação aos recursos do MS-Windows 7 Ultimate BR, em sua instalação padrão em um computador com um hardware capaz de executar todos os seus recursos, avalie as afirmações.

I. Na área de trabalho, existem recursos que visam a facilitar a organização e o gerenciamento das janelas, tais como o Snap, o Shake e o Aero Peek.

II. A ação do botão de energia do Menu Iniciar pode ser configurada por meio do diálogo Propriedades da Barra de Tarefas e Menu Iniciar, podendo ser alterada, por exemplo, para reiniciar o computador ou colocá-lo em modo de hibernação.

III. Os programas podem ser fixados/desfixados da Barra de Tarefas.

Está correto o que se afirma em:

Provas

De acordo com os seus conhecimentos sobre o navegador Mozilla Firefox, em suas mais recentes versões, assinale a alternativa correta.

Provas

Com relação ao envio e recebimento de mensagens de email, por meio do MS-Outlook 2010 BR (em sua instalação padrão), é correto afirmar que:

Provas

Nas alternativas a seguir, são apresentadas algumas afirmações sobre redes, intranets e internet. Assinale a correta:

Provas

Com relação às características de hardware dos equipamentos de informática atuais, são feitas as seguintes afirmações.

I. A partir do advento dos Tablets e das telas Touch, o tradicional teclado deixa de ser um periférico obrigatório.

II. Em geral, os Pendrives atuais podem ter capacidade de armazenamento equivalente a vários CDs ou mesmo DVDs.

III. Os leitores de CD/DVDs também leem as novas mídias Bluray.

IV. As portas USB podem servir de interface para praticamente todo t ipo de periférico/dispositivos tais como WebCams, impressoras, teclados etc.

Está correto o que se afirma em:

Provas

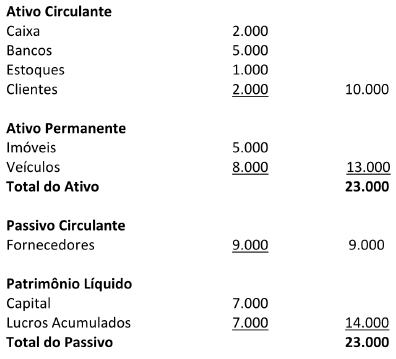

A atividade de Auditoria eleva a credibilidade sobre uma informação, verificando se ela guarda conformidade, em todos os seus aspectos, com os fatos contábeis que procura retratar. A constatação da veracidade da informação dá segurança ao usuário ou destinatário da informação, para que possa tomar as decisões adequadas. Em geral, os auditores e analistas procuram estabelecer relações entre contas e agrupamentos de contas do Balanço e de Demonstração de Resultados, entre outros relatórios contábeis. O foco de atenção está voltado, principalmente, ao equilíbrio financeiro, à rentabilidade dos capitais, ao crescimento, ao risco do negócio, ao valor criado pela gestão.

Considere os seguintes valores da empresa ''x'' em 31.12.xx

O índice de liquidez corrente apresentou o seguinte resultado:

Provas

A Universidade Católica de Goiás disponibilizou na internet um material didático preparado pelo Prof. Paulo Henrique Alves Parreira, do Departamento de Ciências Contábeis, do qual extraímos o seguinte texto.

Consolidação das Demonstrações Contábeis ''é a técnica de evidenciação contábil desenvolvida com a finalidade de apresentar aos leitores ou usuários da informação contábil, em especial acionistas e credores, os resultados das operações e a posição financeira de determinado grupo de empresas, isto é, a posição patrimonial da controladora e de suas controladas é demonstrada como se fosse uma única empresa. Assim, sem prejuízo das demonstrações contábeis de cada empresa e da adoção do método da equivalência patrimonial, se for o caso, a controladora deverá elaborar e publicar demonstrações contábeis consolidadas com vistas a evidenciar o desempenho global do grupo empresarial, oportunidade em que são eliminadas as transações praticadas entre as empresas do grupo para que os demonstrativos contábeis reflitam somente os resultados decorrentes das operações realizadas com terceiros, assim considerados as pessoas alheias ao grupo''. A Lei nº 6.404/76, das sociedades anônimas, por meio dos arts. 249 e 275, dispõe sobre a necessidade da elaboração de demonstrações contábeis consolidadas por parte das companhias abertas que deverão seguir as normas emanadas pelo art. 250 da mesma lei. O art. 249 dispõe, ainda, que a Comissão de Valores Mobiliários (CVM) poderá expedir normas sobre as sociedades cujas demonstrações devam ser abrangidas na consolidação, bem como incluir na consolidação sociedades que não sejam controladas, desde que sejam dependentes financeira ou administrativamente da companhia. A CVM poderá autorizar, em casos especiais, a exclusão de uma ou sociedades controladas.

Sobre os efeitos fiscais e sociais na consolidação das demonstrações contábeis, aponte a opção correta.

Provas

A Demonstração do Valor Adicionado é o relatório contábil que apresenta, sinteticamente, os valores correspondentes à geração e distribuição dos resultados, contribuindo para o processo de integração da empresa com a comunidade.

A Empresa Fábrica de Velas Paris Saint Peter apresentou os seguintes resultados, expressos em Reais.

Considerando a Demonstração do Valor Adicionado, assinale a alternativa correta.

Provas

O Balanço Patrimonial é importante, porque apresenta o resultado final de todos os fatos contábeis de natureza econômica, bem como expõe, a cada balanço levantado, o montante do patrimônio líquido pertencente aos proprietários da empresa. Já a Demonstração dos Resultados apresenta os fatos contábeis econômicos que alteraram o patrimônio líquido da empresa. Finalmente, a Demonstração do Fluxo de Caixa complementa esses dois demonstrativos, de onde tem seus dados extraídos, pois permite o controle do componente mais líquido da empresa quais sejam caixa, bancos e aplicações financeiras, pois estes traduzem a capacidade de solvência ou pagamento e liquidez da empresa. Considere cada uma das seguintes observações:

I. Pode-se dizer que o Método Direto da Demonstração do Fluxo de Caixa é semelhante àquele que o correntista de um banco faz em seu talão de cheques, anotando para cada entrada e saída de dinheiro a data de sua realização, a sua natureza e o respectivo valor.

II. A Demonstração do Fluxo de Caixa pelo Método Indireto é, de certa forma, uma reconciliação entre o resultado obtido na Demonstração de Resultados com o caixa gerado pelas atividades operacionais.

III. Na Demonstração do Fluxo de Caixa pelo Método Indireto, o resultado do período é ajustado por receitas e despesas que influenciaram na apuração do resultado, mas que não circularam pelo caixa. No caso de lucro, por exemplo, são somadas as despesas e deduzidas as receitas que não impactaram no caixa.

IV. Na Demonstração do Fluxo de Caixa pelo Método Indireto, o resultado do período é ajustado pela variação das contas operacionais, isto é, o aumento que ocorreu nas contas do ativo gera uma redução, pois foi resultado por uma diminuição do caixa ou impediu que o caixa fosse obtido.

Escolha a opção que retrata as observações corretas.

Provas

O art. 2º da Resolução CFC nº 750/93 conceitua os Princípios Fundamentais de Contabilidade. Segundo esse artigo, ''os Princípios Fundamentais de Contabilidade representam a essência das doutrinas e teorias relativas à ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso país. Concernem, pois, à contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das entidades''. Os Princípios Fundamentais de Contabilidade exteriorizam as regras sobre as quais se baseiam a estrutura teórica para a escrituração e a análise contábil.

Na confrontação das despesas com as receitas, as despesas são atribuídas aos períodos de acordo com as receitas a que se referem, levando-se em conta o fato gerador e não quando são pagas em dinheiro. A folha de pagamento, dos operários de uma indústria, relativa a dezembro é despesa de dezembro e não de quando será paga. O fato gerador da despesa é o serviço realizado pelos operários, que ajudou a produzir as receitas de dezembro e não o pagamento do salário. Esse Princípio de Contabilidade é denominado:

Provas

Caderno Container