Foram encontradas 70 questões.

- Análise de Demonstrações ContábeisÍndicesLucratividade e Rentabilidade

- Análise de Demonstrações ContábeisÍndicesMercado

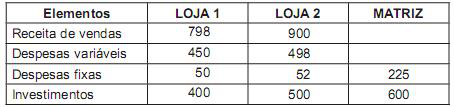

Uma empresa comercial apresentou as seguintes informações sobre o desempenho de sua rede de lojas:

Considerando exclusivamente as informações apresentadas pela empresa, a taxa de retorno total das filiais, em percentual, é

Considerando exclusivamente as informações apresentadas pela empresa, a taxa de retorno total das filiais, em percentual, é

Provas

Questão presente nas seguintes provas

Uma sociedade anônima apresentou as seguintes informações parciais extraídas de suas demonstrações contábeis elaboradas em 31 de dezembro de 2011:

Outras informações:

• Lucro operacional líquido 1.080,00

• Custo do capital de terceiros 16%

• Expectativa de retorno dos acionistas 11%

Considerando única e exclusivamente as informações recebidas, o valor econômico agregado da sociedade, apurado em 2011, em reais, é

Outras informações:

• Lucro operacional líquido 1.080,00

• Custo do capital de terceiros 16%

• Expectativa de retorno dos acionistas 11%

Considerando única e exclusivamente as informações recebidas, o valor econômico agregado da sociedade, apurado em 2011, em reais, é

Provas

Questão presente nas seguintes provas

A área financeira de uma grande companhia recebeu do departamento técnico-operacional um novo projeto de investimento, com as seguintes características:

Admitindo única e exclusivamente as informações recebidas para analisar o prazo de retorno do investimento pelo período de payback médio, o tempo de retorno médio em anos, meses e dias, desse projeto

Admitindo única e exclusivamente as informações recebidas para analisar o prazo de retorno do investimento pelo período de payback médio, o tempo de retorno médio em anos, meses e dias, desse projeto

Provas

Questão presente nas seguintes provas

Uma sociedade anônima de capital aberto apresentou as seguintes informações parciais retiradas da Demonstração do Resultado do Exercício, elaborada no encerramento do exercício social de 2010:

Custo das Mercadorias Vendidas (CMV) 21.000,00

Depreciação 8.000,00

Energia Elétrica 7.000,00

ICMS sobre as Vendas 9.000,00

Juros sobre o Capital Próprio 5.000,00

Receita de Vendas 56.000,00

Considerando exclusivamente as informações recebidas, verifica-se que a sociedade anônima gerou um Valor Adicionado, em reais, de

Custo das Mercadorias Vendidas (CMV) 21.000,00

Depreciação 8.000,00

Energia Elétrica 7.000,00

ICMS sobre as Vendas 9.000,00

Juros sobre o Capital Próprio 5.000,00

Receita de Vendas 56.000,00

Considerando exclusivamente as informações recebidas, verifica-se que a sociedade anônima gerou um Valor Adicionado, em reais, de

Provas

Questão presente nas seguintes provas

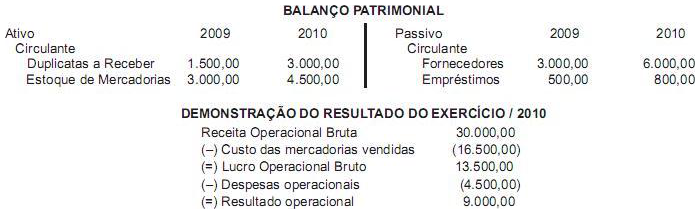

Uma empresa comercial, sociedade anônima de capital aberto, apresentou as seguintes informações parciais retiradas de suas demonstrações contábeis, no encerramento do exercício social de 2010.

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Considerando exclusivamente as informações recebidas, na Demonstração dos Fluxos de Caixa (DFC), elaborada pelo método direto, o pagamento a fornecedores, em reais, é

Provas

Questão presente nas seguintes provas

Quando da elaboração da Demonstração dos Fluxos de Caixa (DFC), pelo método indireto, uma sociedade anônima de capital aberto apresentou as seguintes informações parciais:

• aumento do saldo da conta Duplicatas a Receber 2.000,00

• aumento do saldo da conta Fornecedores 1.800,00

• depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

• aumento do saldo da conta Duplicatas a Receber 2.000,00

• aumento do saldo da conta Fornecedores 1.800,00

• depreciação do período 1.200,00

Considerando exclusivamente as informações recebidas, é lícito afirmar que o Caixa gerado pelas Atividades Operacionais, apurado pelo método indireto,

Provas

Questão presente nas seguintes provas

A demonstração do Lucro ou Prejuízo Acumulado (DLPA) de um exercício deve acolher os valores decorrentes de ajustes de exercícios anteriores, em atendimento aos dizeres do Princípio da Competência, para que assim o resultado do exercício possa ser adequadamente evidenciado de forma a expressar as operações que a ele pertencem efetivamente.

Dentre os exemplos de ajustes de exercícios anteriores, inclui-se a

Dentre os exemplos de ajustes de exercícios anteriores, inclui-se a

Provas

Questão presente nas seguintes provas

Uma sociedade anônima, com elevada disponibilidade financeira, no início do exercício social/2010, incorporou todas as reservas ao capital social e, no final desse mesmo exercício social, apurou um lucro líquido menor que a soma das reservas incorporadas.

Na demonstração do Lucro e Prejuízo Acumulado, foi evidenciado que o lucro não destinado foi integralmente distribuído como dividendo, nos termos da legislação societária vigente.

Considerando exclusivamente as informações recebidas e as imposições da legislação societária, no que tange à distribuição do resultado, na comparação com o Patrimônio Líquido anterior, o Patrimônio Líquido apurado no balanço de 2010

Na demonstração do Lucro e Prejuízo Acumulado, foi evidenciado que o lucro não destinado foi integralmente distribuído como dividendo, nos termos da legislação societária vigente.

Considerando exclusivamente as informações recebidas e as imposições da legislação societária, no que tange à distribuição do resultado, na comparação com o Patrimônio Líquido anterior, o Patrimônio Líquido apurado no balanço de 2010

Provas

Questão presente nas seguintes provas

Por ocasião do encerramento do exercício social/2010, para realizar os registros contábeis da distribuição do resultado do exercício, o contador da sociedade anônima de grande porte, de capital fechado, fez as seguintes anotações em seus papéis de trabalho:

(1) exercício social de 2009

• Prejuízos Acumulados, no Balanço Patrimonial = R$ 200,00

(2) exercício social de 2010

• Lucro Líquido do Exercício = R$ 1.000,00

• Dividendos: omissos no estatuto

• Administração: elaborou o orçamento de capital para reter os lucros não destinados, na forma da lei societária, previamente aprovado pela assembleia geral.

Considerando as anotações do contador, a boa técnica contábil e as determinações da lei das sociedades por ações referentes à distribuição do resultado do exercício, o valor do dividendo mínimo obrigatório, em reais, é

(1) exercício social de 2009

• Prejuízos Acumulados, no Balanço Patrimonial = R$ 200,00

(2) exercício social de 2010

• Lucro Líquido do Exercício = R$ 1.000,00

• Dividendos: omissos no estatuto

• Administração: elaborou o orçamento de capital para reter os lucros não destinados, na forma da lei societária, previamente aprovado pela assembleia geral.

Considerando as anotações do contador, a boa técnica contábil e as determinações da lei das sociedades por ações referentes à distribuição do resultado do exercício, o valor do dividendo mínimo obrigatório, em reais, é

Provas

Questão presente nas seguintes provas

As Notas Explicativas não são uma demonstração contábil, mas são consideradas como parte integrante delas e têm que ser publicadas em conjunto com as mesmas.

Nesse contexto, a Lei no 6.404/1976, conhecida como a Lei das Sociedades Anônimas, estabelece que, ao final de cada exercício social, a companhia deve elaborar as demonstrações contábeis com fundamento na sua escrituração mercantil estabelecendo, ainda, que elas deverão ser complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis.

As determinações legais sobre as Notas Explicativas visam ao esclarecimento da situação

Nesse contexto, a Lei no 6.404/1976, conhecida como a Lei das Sociedades Anônimas, estabelece que, ao final de cada exercício social, a companhia deve elaborar as demonstrações contábeis com fundamento na sua escrituração mercantil estabelecendo, ainda, que elas deverão ser complementadas por Notas Explicativas e outros quadros analíticos ou demonstrações contábeis.

As determinações legais sobre as Notas Explicativas visam ao esclarecimento da situação

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container