Foram encontradas 70 questões.

- Apropriação dos Custos à ProduçãoCusto de Produção

- Sistemas de Acumulação de CustosEquivalentes de Produção

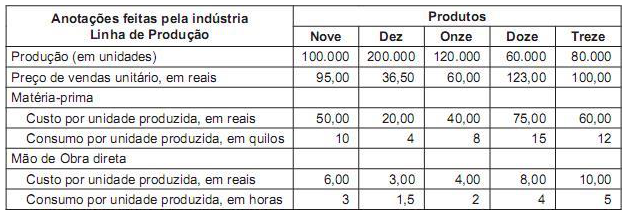

Em fevereiro/2013, a empresa industrial, que adota o método do custeio variável, apresentou as seguintes informações de uma das linhas de seus produtos que utilizam a mesma mão de obra.

Por um problema de política interna, a indústria terá uma redução da disponibilidade da mão de obra, dessa linha de produtos, estimada em 30%, em março 2013 Considerando somente as informações recebidas, o produto que terá sua produção reduzida, face à limitação prevista para março de 2013, é o

Provas

Questão presente nas seguintes provas

Uma indústria que trabalha de forma contínua e produz os coprodutos, X; Y; Z; e W apresentou as seguintes informações relativas exclusivamente a tais coprodutos, anotadas num determinado período produtivo.

Considerando exclusivamente as informações recebidas e a boa técnica da apropriação dos custos conjuntos aos coprodutos, o custo alocado ao coproduto Z, em reais, é

Apropriação dos custos do período aos coprodutos: método do valor de mercado.

Provas

Questão presente nas seguintes provas

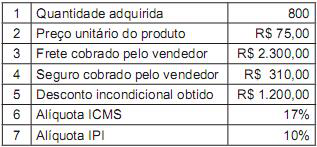

A Arbury Comércio Ltda. costuma adquirir um dos produtos que comercializa junto à Cia. Industrial 0X0 e conta com um bom relacionamento junto a esse fornecedor. As informações relativas à primeira operação de compra efetuada em 2013 constam no Quadro a seguir.

Considerando exclusivamente as informações apresentadas, a Arbury Comércio Ltda. deverá reconhecer essa compra no seu estoque pelo custo unitário, em reais, deProvas

Questão presente nas seguintes provas

Na terminologia contábil em custos industriais (contabilidade de custos), a expressão “os bens e serviços consumidos para a obtenção de receitas” é utilizada para definir um(a):

Provas

Questão presente nas seguintes provas

O custeio por absorção e o custeio variável são dois métodos de custeamento dos produtos. A principal diferença entre eles é a forma como fazem o custeamento dos produtos.

Nesse contexto, caracteriza distinção entre os dois custeios:

Nesse contexto, caracteriza distinção entre os dois custeios:

Provas

Questão presente nas seguintes provas

Uma determinada indústria, ao final de um determinado período operacional, apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Custos fixos 1.500,00

Custos variáveis 3.000,00

Despesas fixas 200,00

Despesas variáveis 300,00

Vendas líquidas 8.000,00

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio por absorção, em reais, é

Custos fixos 1.500,00

Custos variáveis 3.000,00

Despesas fixas 200,00

Despesas variáveis 300,00

Vendas líquidas 8.000,00

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio por absorção, em reais, é

Provas

Questão presente nas seguintes provas

Uma determinada indústria, ao final de um determinado período operacional, apresentou as seguintes anotações referentes a um dos produtos de sua linha:

Custos fixos 1.500,00

Custos variáveis 3.000,00

Despesas fixas 200,00

Despesas variáveis 300,00

Vendas líquidas 8.000,00

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio variável, em reais, é

Custos fixos 1.500,00

Custos variáveis 3.000,00

Despesas fixas 200,00

Despesas variáveis 300,00

Vendas líquidas 8.000,00

Considerando somente as informações recebidas e a boa técnica da contabilidade de custos, o Lucro Bruto (Margem de Contribuição) desses produtos, apurado pelo método do custeio variável, em reais, é

Provas

Questão presente nas seguintes provas

No desenvolvimento de um novo produto a ser lançado, com grande apelo no mercado consumidor e sem similar disponível, a empresa fez as seguintes anotações referentes exclusivamente a esse produto:

Custo de produção, pelo custeio por absorção 130,00

Comissão dos vendedores sobre vendas (sobre a receita bruta) 4%

Despesas Gerais e Administrativas (sobre a receita bruta) 8%

Margem de lucro desejada para o produto (sobre receita bruta) 5%

Tributos incidentes (sobre a receita bruta) 18%

Para atender exclusivamente a todas as anotações (informações) apresentadas acima, o preço de venda a ser praticado pela indústria para esse produto, em reais, deve ser

Custo de produção, pelo custeio por absorção 130,00

Comissão dos vendedores sobre vendas (sobre a receita bruta) 4%

Despesas Gerais e Administrativas (sobre a receita bruta) 8%

Margem de lucro desejada para o produto (sobre receita bruta) 5%

Tributos incidentes (sobre a receita bruta) 18%

Para atender exclusivamente a todas as anotações (informações) apresentadas acima, o preço de venda a ser praticado pela indústria para esse produto, em reais, deve ser

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

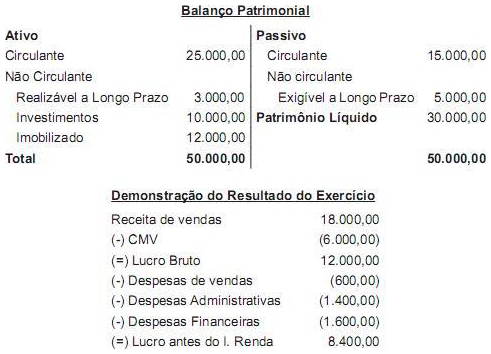

A companhia, ao final de um exercício social, apresentou as seguintes demonstrações financeiras:

Considerando exclusivamente as informações recebidas, o Grau de Alavancagem Financeira (GAF) da companhia éProvas

Questão presente nas seguintes provas

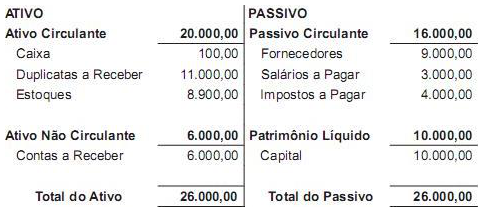

Uma companhia, antes de encerrar o exercício social, apresentou o seguinte balanço patrimonial:

Pressionada a pagar os Impostos, para obtenção das certidões negativas, descontou uma Duplicata a Receber de R$ 8.000,00 com vencimento para 60 dias. O banco cobrou juros de R$ 1.000,00, e com o valor líquido, creditado em conta corrente, a companhia quitou o saldo desses Impostos a Pagar. Outras informações:• A operação foi realizada depois da elaboração do balanço acima, mas no mesmo dia do seu levantamento.

• Os lançamentos das operações não estão evidenciados no balanço levantado.

Considerando exclusivamente as informações recebidas e a boa técnica da análise das demonstrações contábeis, feitos os registros contábeis da operação e desconsiderando um possível ajuste da classificação dos juros da operação, para efeitos de análise do balanço, o índice de liquidez corrente da companhia é

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container