Foram encontradas 100 questões.

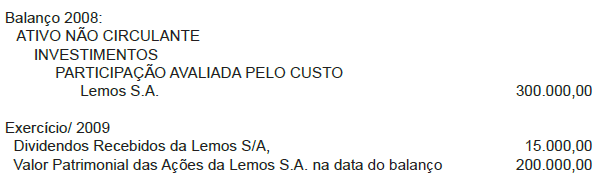

A Sociedade Anônima Bastos S.A., que tem uma participação societária na Sociedade Anônima Lemos S.A., avaliou seus investimentos pelo método do custo e prestou as seguintes informações:

Considerando exclusivamente as informações acima, o lançamento, sem data e histórico, feito pela companhia Bastos S.A. para reconhecer a perda com seu investimento, foi

Provas

Em 28/02/2009, a Companhia Ferrão vendeu uma máquina de seu imobilizado para o ferro velho por R$ 10.000,00. Sobre essa máquina, a Companhia prestou as seguintes informações:

• foi adquirida nova por R$ 168.000,00, diretamente do fabricante;

• nada foi gasto com o transporte e a sua instalação;

• a vida útil original da máquina é 8 anos;

• a depreciação é calculada pelo método das quotas constantes;

• a depreciação acumulada é de R$ 155.750,00, no balanço de 31/12/2008.

Considerando as informações acima sobre a máquina, os princípios fundamentais de contabilidade e a boa técnica contábil, a venda desta máquina gerou, para a Companhia Ferrão, em reais,

Provas

A Comercial Alvorada S.A. vendeu por R$ 600.000,00 para a Comercial Capital S.A. um equipamento de seu ativo imobilizado depois de usá-lo durante 4 anos. Sabe-se que:

• a vida útil original do equipamento é 10 anos.

• a Comercial Capital utilizou o equipamento no regime de turnos, sendo, no 1o ano, turno único e no 2o ano, dois turnos.

• a Comercial Capital adota o método das quotas constantes para calcular a depreciação do seu imobilizado.

• a legislação fiscal do imposto de renda recomenda um tratamento especial para o cálculo da depreciação dos bens usados, adquiridos para o imobilizado.

Nesse contexto, qual o saldo contábil, em reais, do equipamento, evidenciado no Balanço Patrimonial da Comercial Capital, elaborado ao final do seu segundo ano?

Provas

O Comitê de Procedimentos Contábeis (CPC) editou o Pronunciamento Técnico CPC 27, Ativo Imobilizado correlacionado com as normas internacionais de contabilidade, o IAS 16 que, no item 17, estabelece os custos diretamente atribuíveis.

Considere os seguintes tipos de custos:

I - preço de aquisição;

II - custo de frete e manuseio;

III - custos de preparação do local;

IV - custos de benefícios aos empregados;

V - custo de transferência das atividades para outro local.

De acordo com os termos do item 17 do CPC 27, são exemplos de custos diretamente atribuíveis APENAS

Provas

A Lei Societária estabelece que a empresa coligada é aquela em que a investidora tem influência significativa. Nos dizeres da referida Lei Societária a influência significativa é presumida quando a investida não for controlada pela investidora e esta

Provas

Uma companhia de capital fechado, que só emitiu ações ordinárias, apresentou as seguintes informações parciais apuradas por ocasião do fechamento do balanço de 2009:

Exercício 2008

• Dividendos omissos no estatuto

Exercício 2009

• Lucro do Exercício/09 = 1.048.000,00

• Reserva Legal constituída no exercício

Legal = 48.000,00

Estatutária = 200.000,00

• Introdução do dividendo no estatuto, por deliberação da assembléia do percentual mínimo de dividendo obrigatório, estabelecido na Lei Societária

Considerando as determinações da Lei Societária com relação ao pagamento de dividendos e, para efeito de cálculo, exclusivamente os dados e as informações acima, os dividendos de 2009, propostos pela administração da companhia, em reais, são

Provas

A demonstração contábil que possibilita às sociedades anônimas de capital fechado, exclusivamente nos termos da Lei Societária, a evidenciação clara do lucro do período e sua distribuição é o (a)

Provas

Dados da Empresa Comercial Navarro S.A., relativos ao exercício social encerrado em 31/12/2009, em reais.

|

Amortização Acumulada |

8.244,00 | Estoques |

4.185,00 |

|

|

Aplicação Financeira Resgate Imediato |

960,00 | Financiamento de Máquinas (LP) |

13.424,00 |

|

|

Caixa e Bancos |

615,00 | Fornecedores |

11.102,00 |

|

|

Capital a Integralizar |

3.951,00 | Máquinas e Equipamentos |

51.660,00 |

|

|

Capital Subscrito |

56.324,00 | Marcas e Patentes |

33.952,00 |

|

|

Contas a Pagar |

9.510,00 | Obrigações Fiscais e Trabalhistas |

1.241,00 |

|

|

Contas a Receber |

19.995,00 | Participação em Coligadas |

3.620,00 |

|

|

Contas a Receber (2 anos) |

7.475,00 | Provisão para Contingência |

4.314,00 |

|

|

Créditos Fiscais a Recuperar |

553,00 | Provisão para Férias e Encargos |

3.045,00 |

|

|

Depósitos Judiciais (LP) |

4.166,00 | Reserva Especial |

3.875,00 |

|

|

Depreciação Acumulada |

12.502,00 | Reserva Legal |

6.759,00 |

|

|

Despesas Pagas Antecipadamente |

172,00 | Retenção para Investimento |

1.064,00 |

O montante das reservas de lucros evidenciadas, exclusivamente, no balanço patrimonial da Comercial Navarro em 31/12/2009, em reais, é de

Provas

Dados da Empresa Comercial Navarro S.A., relativos ao exercício social encerrado em 31/12/2009, em reais.

|

Amortização Acumulada |

8.244,00 | Estoques |

4.185,00 |

|

|

Aplicação Financeira Resgate Imediato |

960,00 | Financiamento de Máquinas (LP) |

13.424,00 |

|

|

Caixa e Bancos |

615,00 | Fornecedores |

11.102,00 |

|

|

Capital a Integralizar |

3.951,00 | Máquinas e Equipamentos |

51.660,00 |

|

|

Capital Subscrito |

56.324,00 | Marcas e Patentes |

33.952,00 |

|

|

Contas a Pagar |

9.510,00 | Obrigações Fiscais e Trabalhistas |

1.241,00 |

|

|

Contas a Receber |

19.995,00 | Participação em Coligadas |

3.620,00 |

|

|

Contas a Receber (2 anos) |

7.475,00 | Provisão para Contingência |

4.314,00 |

|

|

Créditos Fiscais a Recuperar |

553,00 | Provisão para Férias e Encargos |

3.045,00 |

|

|

Depósitos Judiciais (LP) |

4.166,00 | Reserva Especial |

3.875,00 |

|

|

Depreciação Acumulada |

12.502,00 | Reserva Legal |

6.759,00 |

|

|

Despesas Pagas Antecipadamente |

172,00 | Retenção para Investimento |

1.064,00 |

Admitindo exclusivamente as informações recebidas, o capital próprio da Comercial Navarro, no Balanço de 2009, em reais, é

Provas

Dados da Empresa Comercial Navarro S.A., relativos ao exercício social encerrado em 31/12/2009, em reais.

|

Amortização Acumulada |

8.244,00 | Estoques |

4.185,00 |

|

|

Aplicação Financeira Resgate Imediato |

960,00 | Financiamento de Máquinas (LP) |

13.424,00 |

|

|

Caixa e Bancos |

615,00 | Fornecedores |

11.102,00 |

|

|

Capital a Integralizar |

3.951,00 | Máquinas e Equipamentos |

51.660,00 |

|

|

Capital Subscrito |

56.324,00 | Marcas e Patentes |

33.952,00 |

|

|

Contas a Pagar |

9.510,00 | Obrigações Fiscais e Trabalhistas |

1.241,00 |

|

|

Contas a Receber |

19.995,00 | Participação em Coligadas |

3.620,00 |

|

|

Contas a Receber (2 anos) |

7.475,00 | Provisão para Contingência |

4.314,00 |

|

|

Créditos Fiscais a Recuperar |

553,00 | Provisão para Férias e Encargos |

3.045,00 |

|

|

Depósitos Judiciais (LP) |

4.166,00 | Reserva Especial |

3.875,00 |

|

|

Depreciação Acumulada |

12.502,00 | Reserva Legal |

6.759,00 |

|

|

Despesas Pagas Antecipadamente |

172,00 | Retenção para Investimento |

1.064,00 |

Considerando exclusivamente os dados apresentados acima, o valor do Imobilizado, apurado no Balanço de 31/12/2009, em reais, é de

Provas

Caderno Container