Foram encontradas 100 questões.

Provas

Provas

Provas

A Cia. Expec adquiriu mercadorias a prazo, no dia 01/04/20x4, pelo valor de R$50.000, com incidência de 18% de ICMS. O estoque adquirido era composto por 2.000 unidades. Após a inspeção das mercadorias recebidas, a empresa procedeu à devolução de 15% da compra.

O lançamento contábil para registro da devolução pela Cia. Expec é o seguinte:

Provas

- EscrituraçãoLançamentosLançamentos em Espécie

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

No exercício de 20x4, a Cia. Norte apurou perdas de R$12.000,00 por redução ao valor recuperável de um ativo imobilizado, cujo custo de aquisição foi de R$80.000,00 e estava 40% depreciado.

Os lançamentos contábeis da Cia. Norte ao final do exercício de 20x4 relativos à redução do imobilizado ao seu valor recuperável são os seguintes:

Provas

A Cia. Expec comercializa projetores multimídia e, no início do mês de janeiro de 20x4, tinha um estoque de 25 unidades ao custo unitário de R$1.100. Durante esse mês foram realizadas as seguintes movimentações:

03/01 – Compra a prazo de seis unidades a R$1.180 cada uma;

07/01 – Devolução de uma das unidades adquiridas na compra anterior, por defeito;

09/01 – Venda à vista de treze unidades, pelo preço unitário de R$2.150;

16/01 – Compra à vista de sete unidades pelo valor unitário de R$1.150;

21/01 – Venda a prazo de dezesseis unidades, pelo preço unitário de R$2.100.

Considerando apenas as informações apresentadas, após os registros no controle de estoque durante o mês de janeiro de 20x4 na Cia. Expec, é correto afirmar que:

Provas

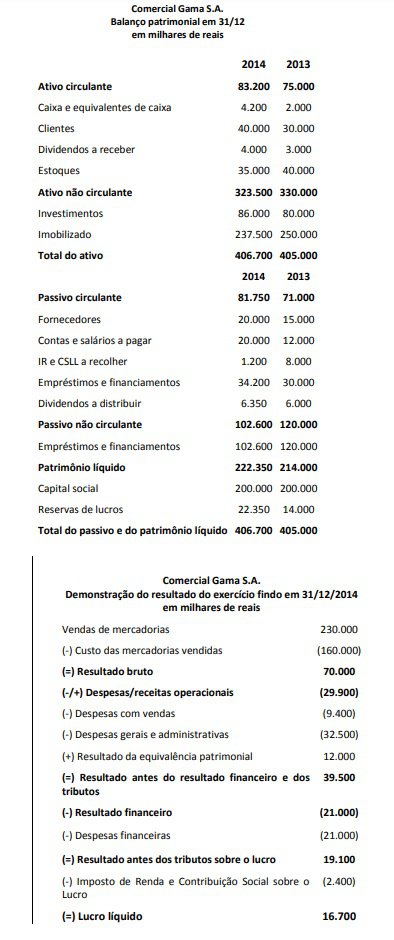

Considere os balanços patrimoniais e a demonstração do resultado do exercício da Comercial Gama S.A., apresentados a seguir.

Durante o exercício de 2014 a companhia não adquiriu ou alienou investimentos ou ativos imobilizados, nem tampouco tomou novos empréstimos e financiamentos. Em sua Demonstração dos Fluxos de Caixa, a Comercial Gama S.A. classifica os dividendos, recebidos ou pagos, conforme o CPC 03 (R2) encoraja, enquanto os juros pagos são classificados da maneira alternativa que o pronunciamento permite. Assim, no exercício de 2014, seus fluxos de caixa das atividades operacionais apresentarão uma geração líquida de caixa de:

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Contabilidade AvançadaInvestimentos

- Contabilidade AvançadaParticipações Societárias

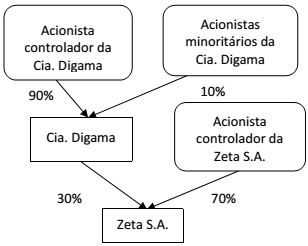

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos integralmente por ações ordinárias, distribuídas conforme indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foramdistribuídas aos acionistas da Cia. Digama na proporçãodas participações que detinham nessa companhia antesda celebração do contrato.

Sabendo que após a celebração desse contrato não houve qualquer acordo entre os acionistas da Zeta S.A. que impusesse restrições a seus direitos de voto, para que essa combinação de negócios seja contabilizada, é necessário que:

Provas

Provas

Em 31/12/2013, o patrimônio líquido da Cia. Alfa apresentava a seguinte composição, em reais:

|

Capital subscrito |

1.000.000 |

|

Capital a integralizar |

(300.000) |

|

Reserva legal |

140.000 |

|

Reserva estatutária |

50.000 |

|

Total do patrimônio líquido |

890.000 |

Durante o exercício de 2014 foram integralizados R$ 100.000 ao capital social da Cia. Alfa, em dinheiro, e o lucro líquido apurado pela companhia em 31/12/2014 foi de R$ 500.000. Considerando que não houve constituição de reserva para contingências nem de reserva de lucros a realizar neste exercício, e que o estatuto da companhia é omisso quanto aos dividendos obrigatórios, seus acionistas terão direito a receber como dividendo obrigatório relativo ao exercício de 2014 a importância de:

Provas

Caderno Container