Foram encontradas 70 questões.

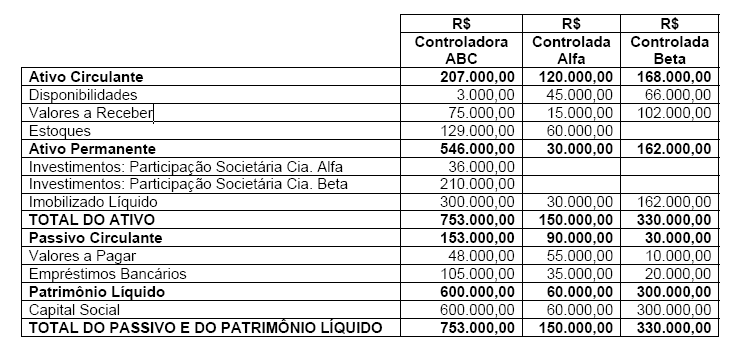

A empresa controladora ABC possuía 60% da controlada ALFA e 70% da controlada BETA. Os in-vestimentos nas controladas foram avaliados pelo MEP – Método da Equivalência Patrimonial. Em 31/12/2004 a companhia controladora ABC tinha a receber R$ 4.000,00 da controlada ALFA. Em 31/12/2004 os balanços patrimoniais da companhia ABC e de suas controladas eram os seguintes:

Provas

A Cia. Gama alugou um terreno no início de setembro de 2003 e nele realizou benfeitorias para uso em seus negócios, no valor de R$ 9.000,00. O contrato de locação estabelecido foi de 3 (três) anos e a benfeitoria foi realizada no início do mês de setembro de 2003. O valor da amortização a ser lançado em cada período-base anual, a partir de 2003, é de, respectivamente, em R$:

Provas

Analise as afirmativas abaixo.

I - Na determinação da base de cálculo sujeita à incidência mensal do imposto de renda devido pela pessoa física, poderão ser deduzidas as importâncias pagas a título de pensão alimentícia face às normas do direito de família.

II - A partir de 01/01/2003, a pessoa jurídica cuja receita bruta total, no ano-calendário anterior, tiver sido igual ou inferior a R$ 48.000.000,00 (quarenta e oito milhões de reais), ou a R$ 4.000.000,00 (quatro milhões de reais) multiplicados pelo número de meses de atividade do ano-calendário anterior, quando inferior a 12 (doze) meses, poderá optar pelo regime de tributação com base no lucro presumido.

III - A empresa tributada com base no lucro presumido (RIR/99) não poderá reconhecer as receitas das vendas de bens e serviços, na medida de seus recebimentos, ou seja, no regime de caixa, para fins de determinação da base de cálculo do lucro presumido.

IV - O valor da reserva de reavaliação será computado na determinação do lucro real, no período de apuração em que o ativo permanente for reavaliado. No caso de alienação do bem reavaliado, o va-lor da reserva de reavaliação não será computado na determinação do lucro real.

V - Estão isentos de tributação na fonte e na declaração de ajuste anual dos rendimentos auferidos por trabalhadores assalariados a indenização e o aviso prévio recebidos por despedidas ou rescisões de contrato de trabalho, até o limite garantido por lei.

Assinale a alternativa CORRETA.

Provas

Uma empresa varejista, com sede em Santa Catarina, adquiriu produto incidente pela Substituição Tributária de uma empresa atacadista localizada no Estado de São Paulo. Na operação, a empresa de São Paulo destacou apenas o ICMS da operação própria (operação interestadual), à alíquota de 12%. Na Nota Fiscal estavam destacados ainda os seguintes valores:

Total da Nota Fiscal R$ 14.025,00

Total dos Produtos..: R$ 12.875,00

IPI ..........................: R$ 1.150,00

De posse ainda das seguintes informações:

ICMS interestadual: 12%

alíquota interna do ICMS em Santa Catarina: 17%

Margem de lucro: 52%,

calcule o valor do ICMS por substituição tributária, e do ICMS normal, respectivamente, da empresa varejista.

Provas

Analise as afirmativas abaixo.

I - O Regulamento do Imposto de Renda (RIR/99) identifica como modalidades de tributação atribuída às pessoas jurídicas: Lucro Real, Lucro Presumido, Lucro Arbitrado, o Sistema Simples, Imunidade e Isenção.

II - Para as empresas tributadas com base no lucro presumido, adota-se a apuração da COFINS e do PIS s/Faturamento não cumulativos.

III - A legislação do imposto de renda permite à pessoa jurídica reduzir o lucro real apurado no período- base, mediante a compensação de prejuízos fiscais apurados em períodos anteriores, limitada a 30% do saldo da conta de prejuízos acumulados.

IV - A pessoa jurídica poderá deduzir como despesa financeira os juros pagos ou creditados individuali-zadamente a titular, sócios ou acionistas, a título de remuneração do capital próprio, calculados so-bre as contas do patrimônio líquido exceto a reserva de reavaliação não realizada, e limitados à va-riação, pro rata dia, da Taxa de Juros de Longo Prazo – TJLP (Lei 9.249/95, art. 9°).

V - Poderá ser deduzido, como despesa operacional, o custo de aquisição de bens do ativo permanen-te cujo prazo de vida útil não ultrapasse um ano ou de valor unitário não superior a R$ 326,61, des-de que usados individualmente, isto é, que não sejam empregados em conjunto.

Assinale a alternativa CORRETA.

Provas

Ao encerrar o primeiro trimestre do ano de 2005, a Cia. Comércio, de vestuário em geral, constatou os seguintes dados:

1 - Receitas Brutas de Vendas no período: R$ 1.500.000,00

2 - Impostos faturados sobre vendas: ICMS, 17%; PIS S/FATURAMENTO, 0,65%; COFINS, 3,00%

3 - Resultado Líquido Antes do Imposto de Renda e Contribuição Social: 20% do total das vendas

4 - Estoque inicial de mercadorias: R$ 960.000,00

5 - Valor do Custo de Mercadorias Vendidas: R$ 1.080.000,00

Com essas informações podemos afirmar que os valores devidos ao Imposto de Renda, com adicional, e Contribuição Social sobre o Lucro Líquido, calculados na modalidade de Lucro Presumido, foram, respectivamente, de:

Provas

Em 25 de março de 2005, a empresa varejista Fomento Ltda. pagou o total de R$ 990,00 na aquisi-ção de 4 mesas, com a finalidade de revendê-las. Esse valor contém o preço das mesas com inci-dência de R$ 108,00 de ICMS e de R$ 90,00 de IPI. Sabe-se que a empresa é tributada com base no Lucro Real, e que todos os impostos recuperáveis (ICMS, PIS e COFINS) são reconhecidos no momento do registro dos estoques. Sabe-se também que a empresa mantém controle permanente de seus estoques e que os avalia pelo método PEPS (Primeiro a Entrar, Primeiro a Sair).

Após contabilizar essa aquisição de mercadorias a empresa deverá lançar na Ficha de Controle de Estoques, no item "mesas para revenda", o valor unitário de:

Provas

Assinale a alternativa INCORRETA.

Provas

A Companhia Industrial Barriga Verde em 31/12/2004 encerrou o Balanço Patrimonial com os seguintes dados: Ativo Circulante, R$ 1.960.000,00 (incluindo estoques no valor de R$ 860.000,00); Passivo Circulante, R$ 1.340.000,00; Ativo Realizável a Longo Prazo, R$ 350.000,00; Passivo Exi-gível a Longo Prazo, R$ 450.000,00; Ativo Permanente, R$ 2.500.000,00; e Patrimônio Líquido, R$ 3.020.000,00.

Assinale a alternativa CORRETA.

Provas

Assinale a alternativa CORRETA.

Uma empresa tinha, em 30 de dezembro de 2004, o Ativo Circulante no montante de R$1.800.000,00 e Passivo Circulante de R$ 700.000,00. Em 31/12/2004 realizou uma aquisição extra de mercadorias a prazo (390 dias para efetuar o pagamento), na importância de R$ 400.000,00. Logo, o índice de Liquidez Corrente da referida empresa, em 31/12/2004, terá sido de...

Provas

Caderno Container