Uma sociedade empresária apresenta o seguinte balanço patrimonial, em 31/12/X0.

| Ativo Circulante | 130.000 | Passivo Circulante | 12.000 |

| Caixa | 90.000 | Dividendos a pagar | 12.000 |

| Estoques | 40.000 | ||

| Ativo não Circulante | 50.000 | Patrimônio Líquido | 168.000 |

| Ativo Realizável a Longo Prazo | Capital Social | 140.000 | |

| Investimentos- LP | 50.000 | Reserva de Lucros | 28.000 |

| Ativo Total | 180.000 | Passivo + PL | 180.000 |

O investimento rende juros de R$12.000 ao ano.

No ano de X0 aconteceram os seguintes fatos:

- Pagamento dos dividendos que estavam no passivo.

- Venda de todo o estoque por R$160.000 à vista.

- Reconhecimento e pagamento de despesa de salários no valor de R$54.000, sendo R$20.000 a empregados próprios e, R$34.000, para mão de obra terceirizada.

- Reconhecimento e pagamento de despesas de aluguel de sala comercial utilizada no ano, no valor de R$36.000.

- Reconhecimento da receita de juros do investimento.

- Reconhecimento do imposto sobre a renda com base na alíquota de 24% do lucro antes do imposto sobre a renda.

- Distribuição de 25% do lucro líquido a título de dividendos.

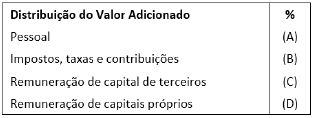

Os contadores elaboraram a Demonstração do Valor Adicionado do seguinte modo:

Com base nas informações acima, assinale a opção que indica o preenchimento correto da tabela de A a D, considerando que não há diferença entre o tratamento contábil e o tributável.

Provas

Questão presente nas seguintes provas

Auditor de Finanças e Controle - Tesouro Estadual

140 Questões

Auditor-Fiscal - Tributos Estaduais

140 Questões

Técnico da Fazenda Estadual

140 Questões

Técnico de Arrecadação - Tributos Estaduais

140 Questões