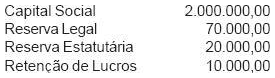

Em 2007, quando do encerramento do exercício social, uma Companhia de capital fechado apurou e evidenciou, na Demonstração do Resultado do Exercício, um prejuízo de R$ 200.000,00. No levantamento do Balanço, antes do registro contábil da transferência do prejuízo acima informado para a conta de Lucros ou Prejuízos Acumulados, foi comprovada a existência do Patrimônio Líquido, em reais, apresentado a seguir.

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de

Sabe-se que:

. o saldo inicial de lucros acumulados é 0 (zero);

. nenhum ajuste de exercício anterior foi feito;

. não houve reversão de nenhuma reserva anteriormente constituída;

. não houve distribuição de dividendos fixos.

O valor do prejuízo evidenciado no Balanço Patrimonial, na conta Prejuízos Acumulados, depois de realizados todos os ajustes obrigatórios em tais situações é, em reais, de