A NBC TSP 10 – Redução ao Valor Recuperável de Ativos Geradores de Caixa, define redução ao valor recuperável como perda de

benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução do valor

devido à depreciação. A redução ao valor recuperável reflete, portanto, o declínio na utilidade do ativo para a entidade que o

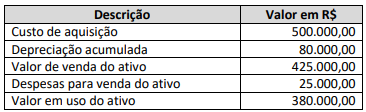

controla. A administração do Conselho Regional de Contabilidade do Estado do Rio de Janeiro deseja avaliar a necessidade de

redução ao valor recuperável de um dos seus ativos; assim, apresentou as seguintes informações para avaliação:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de:

Considerando as informações anteriores, é correto afirmar que o valor recuperável do ativo imobilizado é de: