A consolidação das demonstrações contábeis foi uma das importantes inovações introduzidas no Brasil

pela Lei das S. A. e, atualmente, os princípios que regem a consolidação das demonstrações contábeis

advém do Pronunciamento Técnico CPC 36 - Demonstrações Contábeis Consolidadas. Na hipótese a

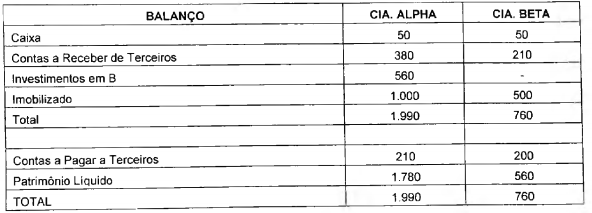

seguir, apresentamos os Balanços de duas empresas, sendo a ALPHA detentora de 100% do capital de

BETA.

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a: