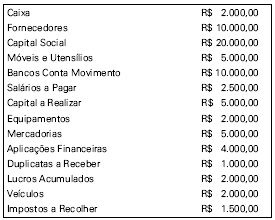

No final do exercício, o balanço de uma determinada empresa apresentava os seguintes elementos patrimoniais:

Tendo em vista o conceito de patrimônio utilizado na doutrina contábil, pode-se concluir, pelos dados fornecidos, que o valor do capital fixo era igual a: