A empresa Belterra Metalúrgica Ltda fabrica equipamentos agrícolas de pequeno porte e adota o sistema

de departamentalização para fins de apuração de custos. Sua estrutura produtiva é composta pelos

seguintes departamentos:

- Departamentos de Produção: Usinagem e Montagem

- Departamentos de Serviços: Manutenção e Almoxarifado

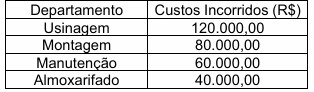

No mês de referência, os custos incorridos foram os seguintes:

A empresa decidiu realizar a redistribuição dos custos dos departamentos de serviços para os departamentos de produção, com base nos seguintes critérios técnicos:

- Manutenção: horas de manutenção prestadas Usinagem: 60% Montagem: 40%

- Almoxarifado: requisições de materiais Usinagem: 25% Montagem: 75%

Considerando os conceitos de departamentalização, centros de custos, departamentos de serviços e de produção, bem como os princípios de causalidade e racionalidade na alocação de custos, analise as assertivas a seguir:

I. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Usinagem será de R$ 171.000,00.

II. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Montagem será de R$ 129.000,00.

III. A apropriação direta dos custos dos departamentos de serviços aos produtos, sem prévia redistribuição aos departamentos de produção, comprometeria a aderência do sistema ao princípio da causalidade dos custos.

IV. No sistema de departamentalização, os departamentos de serviços constituem centros de custos intermediários, cujos custos devem ser integralmente transferidos aos departamentos de produção antes da apuração do custo dos produtos.

A partir da análise das assertivas, são verdadeiras as assertivas

- Departamentos de Produção: Usinagem e Montagem

- Departamentos de Serviços: Manutenção e Almoxarifado

No mês de referência, os custos incorridos foram os seguintes:

A empresa decidiu realizar a redistribuição dos custos dos departamentos de serviços para os departamentos de produção, com base nos seguintes critérios técnicos:

- Manutenção: horas de manutenção prestadas Usinagem: 60% Montagem: 40%

- Almoxarifado: requisições de materiais Usinagem: 25% Montagem: 75%

Considerando os conceitos de departamentalização, centros de custos, departamentos de serviços e de produção, bem como os princípios de causalidade e racionalidade na alocação de custos, analise as assertivas a seguir:

I. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Usinagem será de R$ 171.000,00.

II. Após a redistribuição dos custos dos departamentos de serviços, o custo total acumulado no departamento de Montagem será de R$ 129.000,00.

III. A apropriação direta dos custos dos departamentos de serviços aos produtos, sem prévia redistribuição aos departamentos de produção, comprometeria a aderência do sistema ao princípio da causalidade dos custos.

IV. No sistema de departamentalização, os departamentos de serviços constituem centros de custos intermediários, cujos custos devem ser integralmente transferidos aos departamentos de produção antes da apuração do custo dos produtos.

A partir da análise das assertivas, são verdadeiras as assertivas