Foram encontradas 120 questões.

Acerca das propriedades dos modelos econométricos de séries temporais, julgue os itens subsequentes.

Caso um processo de média móvel MA(1) possa ser representado na forma invertida como um processo autorregressivo de ordem infinita, sua função de autocorreção parcial decairá exponencialmente para zero.

Caso um processo de média móvel MA(1) possa ser representado na forma invertida como um processo autorregressivo de ordem infinita, sua função de autocorreção parcial decairá exponencialmente para zero.

Provas

Questão presente nas seguintes provas

Acerca das propriedades dos modelos econométricos de séries temporais, julgue os itens subsequentes

Considerando-se que em um modelo macroeconômico de séries temporais, cujos coeficientes foram estimados por mínimos quadrados ordinários, R2 tenha apresentado uma variável explicativa com tendência e coeficiente acima de 0,80, que as estatísticas referentes às variáveis explicativas tenham indicado significância estatística dos seus respectivos coeficientes, e que o valor de Durbin-Watson seja igual a 0,25, é correto afirmar que a regressão estimada não foi espúria.

Considerando-se que em um modelo macroeconômico de séries temporais, cujos coeficientes foram estimados por mínimos quadrados ordinários, R2 tenha apresentado uma variável explicativa com tendência e coeficiente acima de 0,80, que as estatísticas referentes às variáveis explicativas tenham indicado significância estatística dos seus respectivos coeficientes, e que o valor de Durbin-Watson seja igual a 0,25, é correto afirmar que a regressão estimada não foi espúria.

Provas

Questão presente nas seguintes provas

Um modelo, para N pessoas, é expresso por log(salárioit) = θ1 + θ2d2t + Xit γ + δ1 feminino + δ2d2 t feminino + c i + uit em que i é o indicativo do indivíduo, com i = 1, 2, ..., N e té o indicativo do tempo, com t= 1, 2. Nesse modelo,θ1 ,θ2 , γ ,δ1 e δ2 são parâmetros, Xitsão as variáveis que afetam o salário e d2t é uma variável de tempo, com d2t = 1 se t = 2 e d2t = 0 se t = 1, uit é o erro de estimação e ci é o efeito não observado. Supondo que E ( u it| feminino,Xi1, Xi2,ci ) = 0, para t = 1, 2 e i= 1, 2,.., N, julgue os itens seguintes.

Na falta de hipóteses adicionais, não é possível estimar o intercepto (base do primeiro período) θ1 nem o coeficiente δ1.

Na falta de hipóteses adicionais, não é possível estimar o intercepto (base do primeiro período) θ1 nem o coeficiente δ1.

Provas

Questão presente nas seguintes provas

Com relação à econometria com dados em painel, julgue os próximos itens.

No modelo estimado por efeitos aleatórios, a correlação entre o efeito não observado e a matriz de regressores é não nula.

No modelo estimado por efeitos aleatórios, a correlação entre o efeito não observado e a matriz de regressores é não nula.

Provas

Questão presente nas seguintes provas

Em uma economia cuja taxa de retorno do ativo livre de risco é de 4% a.a., uma ação tem risco sistemático igual ao dobro do risco de mercado. Com base nessas informações e nas teorias de apreçamento, julgue os itens subsecutivos.

Se a taxa de retorno da ação for de 16% a.a., o alfa de Jensen na equação CAPM será nulo.

Se a taxa de retorno da ação for de 16% a.a., o alfa de Jensen na equação CAPM será nulo.

Provas

Questão presente nas seguintes provas

- Análise de ProjetosIndicadores para a seleção de projetos:Taxa Interna de Retorno

- Finanças PrivadasModelo CAPM (Capital Asset Pricing Model)

- Microeconomia

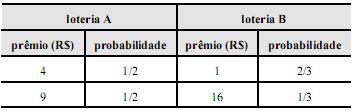

m investidor tem a função utilidade dada por U(W) = W1/2, em que W indica o nível de riqueza. Esse investidordeve escolher a loteria, A ou a B, cujos prêmios e probabilidades deocorrência são apresentados na tabela abaixo.

Com base nessas informações, julgue os itens subsequentes.O coeficiente de aversão relativa ao risco do referido investidor é igual a 1/2.

Provas

Questão presente nas seguintes provas

m investidor tem a função utilidade dada por U(W) = W1/2, em que W indica o nível de riqueza. Esse investidordeve escolher a loteria, A ou a B, cujos prêmios e probabilidades deocorrência são apresentados na tabela abaixo.

Com base nessas informações, julgue os itens subsequentes.Para o investidor em questão, a loteria B é preferível à loteria A.

Provas

Questão presente nas seguintes provas

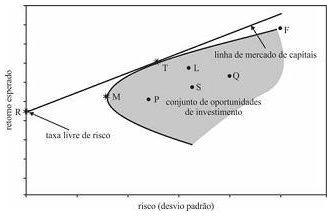

Considerando essas informações, julgue os itens que se seguem.

O segmento de reta RT representa a fronteira eficiente de investimentos e indica as carteiras com o maior retorno esperado para um dado nível de risco.

Provas

Questão presente nas seguintes provas

Considerando essas informações, julgue os itens que se seguem.

A carteira ótima de ativos de risco, representada pelo ponto T, maximiza a utilidade esperada dos investidores independentemente do nível de aversão ao risco.

Provas

Questão presente nas seguintes provas

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â  são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container