Foram encontradas 40 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

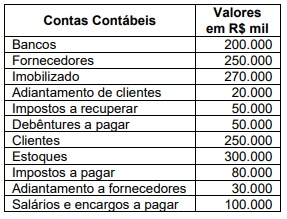

Com base na Lei nº 6.404 / 76, suas alterações e

NBC TG 26 (R5), assinale a alternativa que

apresenta, respectivamente, o valor do ativo

circulante e do patrimônio líquido, de uma

empresa de capital aberto, cujos saldos

contábeis em 31.03.20X0 estão na tabela a

seguir:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

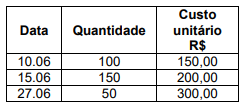

A empresa RST Comercial Ltda adota o sistema

de inventário periódico e utiliza o método da

média ponderada móvel MPM para controlar

seus estoques. No início do mês de junho, o

saldo inicial em estoque do produto R era de

200 unidades, com custo unitário de R$ 150,00.

Ao longo do mês de junho, foram feitas as

aquisições conforme quadro a seguir:

Em 29.06 a empresa vendeu 300 unidades do produto R, ao preço de venda unitário de R$ 300,00. Desconsiderando a existência dos tributos, tanto na venda como na compra dos produtos, assinale a alternativa que apresenta o lucro bruto auferido no mês.

Em 29.06 a empresa vendeu 300 unidades do produto R, ao preço de venda unitário de R$ 300,00. Desconsiderando a existência dos tributos, tanto na venda como na compra dos produtos, assinale a alternativa que apresenta o lucro bruto auferido no mês.

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoAlavancagem

- Análise de Demonstrações ContábeisDemais Tipos de Análise

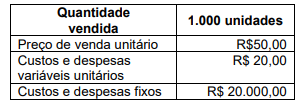

A empresa DEF Ltda apresentou, no último mês, os seguintes dados:

Assinale a alternativa que apresenta o Grau de Alavancagem Operacional GAO, caso a empresa consiga aumentar em 20% a quantidade vendida, mantendo-se constantes o preço de venda e as despesas fixas e variáveis.

Provas

Questão presente nas seguintes provas

A empresa ABC Ltda produz um único produto

Z. No mês de maio de 2.0X0 foram fabricadas e

vendidas 1.000 unidades do produto Z e a

empresa apresentou os seguintes dados:

Analise as afirmativas abaixo:

I. O ponto de equilíbrio da empresa no mês de maio de 2.0X0 foi de 750 unidades.

II. Um aumento de 20% em todos os custos fixos da fábrica provocará um aumento de 100 unidades em seu ponto de equilíbrio, se todos os outros custos e o preço de venda do produto permanecerem constantes.

III. Se a empresa aumentar o preço de venda do produto em 10% e todos os custos permanecerem constantes, o ponto de equilíbrio também aumentará 10%.

Estão corretas as afirmativas:

Analise as afirmativas abaixo:

I. O ponto de equilíbrio da empresa no mês de maio de 2.0X0 foi de 750 unidades.

II. Um aumento de 20% em todos os custos fixos da fábrica provocará um aumento de 100 unidades em seu ponto de equilíbrio, se todos os outros custos e o preço de venda do produto permanecerem constantes.

III. Se a empresa aumentar o preço de venda do produto em 10% e todos os custos permanecerem constantes, o ponto de equilíbrio também aumentará 10%.

Estão corretas as afirmativas:

Provas

Questão presente nas seguintes provas

A Lei Complementar 101 de maio de 2.000, também

conhecida como Lei da Responsabilidade Fiscal,

estabelece normas de finanças públicas voltadas

para a responsabilidade na gestão fiscal. Diante do

exposto, assinale a alternativa correta.

Provas

Questão presente nas seguintes provas

- Lei 4.320/1964: Normas Gerais de Direito FinanceiroDecreto Sobre a Programação Orçamentária e Financeira - Lei 4.320 de 1964

Com relação ao Orçamento Programa, analise

as afirmativas abaixo.

I. O orçamento - programa foi introduzido no Brasil através da Lei 4320/64 e do decreto – lei 200/67, mas foi implantado definitivamente pela Constituição Federal de 1.988 quando normatizou a matéria orçamentária através do PPA, LDO e do LOA. II. O orçamento programa pode ser entendido como um plano de trabalho, um instrumento de planejamento da ação do governo, através da identificação dos seus programas de trabalho, projetos e atividades.

III. O orçamento programa estabelece de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados a esses objetivos e metas.

Estão corretas as afirmativas:

I. O orçamento - programa foi introduzido no Brasil através da Lei 4320/64 e do decreto – lei 200/67, mas foi implantado definitivamente pela Constituição Federal de 1.988 quando normatizou a matéria orçamentária através do PPA, LDO e do LOA. II. O orçamento programa pode ser entendido como um plano de trabalho, um instrumento de planejamento da ação do governo, através da identificação dos seus programas de trabalho, projetos e atividades.

III. O orçamento programa estabelece de objetivos e metas a serem implementados, bem como a previsão dos custos relacionados a esses objetivos e metas.

Estão corretas as afirmativas:

Provas

Questão presente nas seguintes provas

O Conforme disposto na Lei nº 4.320 / 64, os

resultados gerais do exercício, na contabilidade

pública, devem ser demonstrados no Balanço

Financeiro, Balanço Orçamentário, Balanço

Patrimonial e na Demonstrações da Variações

Patrimoniais. Especificamente com relação ao

que o Balanço Patrimonial deve demonstrar,

analise as afirmativas abaixo e dê valores

Verdadeiro (V) ou Falso (F).

( ) Ativo e Passivo Financeiro. ( ) Ativo e Passivo Permanente. ( ) Ativo e Passivo Operacional. ( ) Saldo Patrimonial. ( ) Contas de Compensação.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) Ativo e Passivo Financeiro. ( ) Ativo e Passivo Permanente. ( ) Ativo e Passivo Operacional. ( ) Saldo Patrimonial. ( ) Contas de Compensação.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Provas

Questão presente nas seguintes provas

Conforme Lei 4.320 / 64, o orçamento público

deve conter a discriminação das receitas e

despesas públicas, a fim de evidenciar a política

econômico-financeira e o programa de trabalho

do Governo. Diante do exposto, analise as

afirmativas abaixo.

I. Deve integrar a lei do orçamento, um sumário geral da receita por funções do governo e da despesa por fontes de dispêndios. II. O orçamento público deve apresentar todas as receitas, inclusive a de operações de crédito autorizadas em lei. III. Os investimentos devem ser discriminados no orçamento segundo os projetos de obras e de outras aplicações. IV. A Lei do Orçamento poderá conter autorização do poder executivo para abrir créditos suplementares até determinada importância.

Estão corretas as afirmativas:

I. Deve integrar a lei do orçamento, um sumário geral da receita por funções do governo e da despesa por fontes de dispêndios. II. O orçamento público deve apresentar todas as receitas, inclusive a de operações de crédito autorizadas em lei. III. Os investimentos devem ser discriminados no orçamento segundo os projetos de obras e de outras aplicações. IV. A Lei do Orçamento poderá conter autorização do poder executivo para abrir créditos suplementares até determinada importância.

Estão corretas as afirmativas:

Provas

Questão presente nas seguintes provas

Com relação ao Balanço Orçamentário, analise

as afirmativas a seguir:

I. O resultado da execução orçamentária - REO, também chamado como resultado orçamentário do exercício, é calculado pela diferença entre o subtotal (com refinanciamento) das receitas realizadas e o subtotal das despesas empenhadas. II. Se as receitas arrecadadas forem maiores do que as despesas empenhadas, o resultado da execução orçamentária REO será deficitário. III. Se as receitas realizadas forem menores do que as despesas realizadas, significa que o resultado da execução orçamentária REO será superavitário. IV. Não existe a possibilidade do resultado da execução orçamentária REO ser nulo, porque as receitas realizadas são sempre iguais às despesas empenhadas.

Estão corretas as afirmativas:

I. O resultado da execução orçamentária - REO, também chamado como resultado orçamentário do exercício, é calculado pela diferença entre o subtotal (com refinanciamento) das receitas realizadas e o subtotal das despesas empenhadas. II. Se as receitas arrecadadas forem maiores do que as despesas empenhadas, o resultado da execução orçamentária REO será deficitário. III. Se as receitas realizadas forem menores do que as despesas realizadas, significa que o resultado da execução orçamentária REO será superavitário. IV. Não existe a possibilidade do resultado da execução orçamentária REO ser nulo, porque as receitas realizadas são sempre iguais às despesas empenhadas.

Estão corretas as afirmativas:

Provas

Questão presente nas seguintes provas

Com relação aos Restos a Pagar, assinale a

alternativa correta.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container