Foram encontradas 120 questões.

Acerca da legislação societária e da sua influência na contabilização dos eventos, julgue os itens subseqüentes.

Atualmente, as companhias abertas estão proibidas de emitir partes beneficiárias, porém, as partes beneficiárias já existentes podem ser alienadas pela companhia, nas condições determinadas pelo estatuto ou pela assembléia-geral, ou atribuídas a fundadores, acionistas ou terceiros, como remuneração de serviços prestados à companhia.

Provas

Acerca da legislação societária e da sua influência na contabilização dos eventos, julgue os itens subseqüentes.

Caso o lucro seja insuficiente para distribuição às ações preferenciais com prioridade na distribuição de dividendo cumulativo e exista reserva de capital suficiente, a empresa poderá debitar a conta de reserva de capital para a distribuição do resultado, desde que isso esteja previsto em estatuto.

Provas

Acerca da legislação societária e da sua influência na contabilização dos eventos, julgue os itens subseqüentes.

O dividendo prioritário não é cumulativo e a ação com dividendo fixo não deve participar dos lucros remanescentes.

Provas

Acerca da legislação societária e da sua influência na contabilização dos eventos, julgue os itens subseqüentes.

Considere que uma empresa emitiu R$ 560.000 em ações cotadas a R$1,00 a unidade. Nessa situação, obedecendo aos requisitos estabelecidos pela legislação, a empresa poderá disponibilizar ações preferenciais, sem direito a voto, no total de R$ 300.000.

Provas

Acerca da legislação societária e da sua influência na contabilização dos eventos, julgue os itens subseqüentes.

A Comissão de Valores Mobiliários (CVM) é responsável pela especificação de normas aplicáveis às companhias abertas. A CVM também é responsável pela classificação das companhias abertas em categorias.

Provas

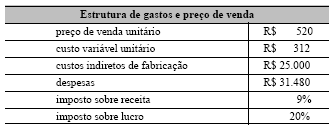

Com base na tabela acima, julgue os itens seguintes.

Caso a empresa comercialize 100 unidades a R$ 500 e 200 unidades a R$ 350, então seu lucro bruto será de R$ 88.800, considerando os tributos, e o ponto de equilíbrio contábil sofrerá acréscimo de 36,46%.

Provas

Com base na tabela acima, julgue os itens seguintes.

Caso a empresa venda 500 unidades a R$ 520 e 300 unidades a R$ 480, então o lucro obtido, considerando tributos, corresponderá a R$ 191.520.

Provas

- Classificação dos CustosCusto Fixo

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

Com base na tabela acima, julgue os itens seguintes.

Caso os custos fixos sofram acréscimo de 40%, o ponto de equilíbrio contábil será maior do que 500 unidades.

Provas

Com base na tabela acima, julgue os itens seguintes.

Caso o custo variável unitário seja acrescido em 10%, a empresa reduzirá seu lucro líquido, na venda de 500 unidades, em R$ 12.480, considerando a incidência tributária.

Provas

Com base na tabela acima, julgue os itens seguintes.

O ponto de equilíbrio contábil, considerando tributos, é maior do que 360 unidades.

Provas

Caderno Container