Foram encontradas 50 questões.

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

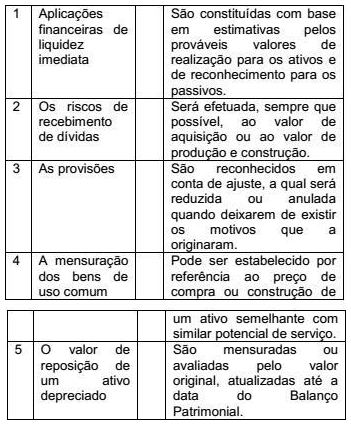

Relacione as colunas e seguida assinale a alternativa correta:

Relacione as colunas e seguida assinale a

alternativa correta: 1 Aplicações financeiras de liquidez imediata

2 Os riscos de recebimento de dívidas

3 As provisões

4 A mensuração dos bens de uso comum

5 O valor de reposição de um ativo depreciado

( ) São constituídas com base em estimativas pelos prováveis valores de realização para os ativos e de reconhecimento para os passivos.

( ) Será efetuada, sempre que possível, ao valor de aquisição ou ao valor de produção e construção.

( ) São reconhecidos em conta de ajuste, a qual será reduzida ou anulada quando deixarem de existir os motivos que a originaram.

( ) Pode ser estabelecido por referência ao preço de compra ou construção de um ativo semelhante com similar potencial de serviço.

( ) São mensuradas ou avaliadas pelo valor original, atualizadas até a data do Balanço Patrimonial.

A sequência correta é:

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Certa empresa obteve um empréstimo no valor de R$ 250.000,00, para capital de giro, com vencimento dentro do próprio mês. Pagou no ato R$ 15.000,00 a título de encargos financeiros. Este fato implica em:

Provas

Questão presente nas seguintes provas

De acordo com a Lei 6.404/76 bem como suas ultimas alterações dada pela lei 11.638/07 e a Medida Provisória 449/08, o Patrimônio Liquido esta composto principalmente pelas seguintes contas ordenadamente:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Procedimentos EspecíficosOperações com PessoalFolha de Pagamento

A empresa “X” apresenta os seguintes dados para a contabilização da folha de pagamento:

(i) Remuneração bruta dos funcionários R$ 87.500,00.

(ii) Remuneração líquida dos funcionários R$ 79.400,00.

(iii) Contribuição Previdenciária Retida dos Funcionários (INSS) R$ 8.100,00.

(iv) Contribuição Previdenciária Patronal (INSS) R$ 19.350,00.

Contabilizando a folha de pagamento, considerando apenas os dados acima, resultará em um aumento no Passivo Circulante de:

(i) Remuneração bruta dos funcionários R$ 87.500,00.

(ii) Remuneração líquida dos funcionários R$ 79.400,00.

(iii) Contribuição Previdenciária Retida dos Funcionários (INSS) R$ 8.100,00.

(iv) Contribuição Previdenciária Patronal (INSS) R$ 19.350,00.

Contabilizando a folha de pagamento, considerando apenas os dados acima, resultará em um aumento no Passivo Circulante de:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

De acordo com a Avaliação e contabilização de itens patrimoniais (impairment) os seguintes elementos devem ser refletidos no cálculo do valor em uso do ativo:

Provas

Questão presente nas seguintes provas

Os métodos de depreciação, amortização e exaustão devem ser compatíveis com a vida útil econômica do ativo e aplicados uniformemente. Sem prejuízo da utilização de outros métodos de cálculo dos encargos de depreciação, podem ser adotados os seguintes métodos:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaEtapas e Estágios da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Para fins de registro contábil, os tributos devem ser analisados individualmente, de acordo com a modalidade do lançamento tributário de cada um. Neste sentido são modalidades de lançamento:

Provas

Questão presente nas seguintes provas

Julgue os itens abaixo e, em seguida, assinale a assertiva correta:

(I) O objeto da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações.

(II) O COREN-PB, está obrigado parcialmente a observar as normas e as técnicas próprias da Contabilidade Aplicada ao Setor Público.

(III) O objetivo da Contabilidade Aplicada ao Setor Público é o patrimônio público.

(I) O objeto da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações.

(II) O COREN-PB, está obrigado parcialmente a observar as normas e as técnicas próprias da Contabilidade Aplicada ao Setor Público.

(III) O objetivo da Contabilidade Aplicada ao Setor Público é o patrimônio público.

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Rendimentos que os governos auferem, utilizando os seus próprios recursos patrimoniais, industriais e outros, não entendidos como tributos. Essas receitas correspondem às rendas, como os foros, laudêmios, aluguéis, dividendos, participações (se patrimoniais) e em tarifas (quando se tratar de rendas industriais). Este é o conceito de:

Provas

Questão presente nas seguintes provas

Algumas das Demonstrações Contábeis, segundo a Lei nº 4 320/64 são: Balanço Orçamentário, Balanço Financeiro e Balanço Patrimonial. Abaixo assinale a alternativa que está relacionada com a Demonstração Contábil Balanço Financeiro.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container