Foram encontradas 60 questões.

Uma empresa obteve um empréstimo no valor de R$ 30.000.000,00 que foi contratado com taxa de juros compostos de 0,9% ao mês. O empréstimo foi liberado pela instituição financeira no dia 01/12/2012 e será liquidado em 10 parcelas semestrais de R$ 3.984.418,94, vencendo-se a primeira parcela no dia 01/06/2013. Para a obtenção dos recursos, a empresa incorreu em custos de transação no valor total de R$ 884.384,29, fazendo com que o custo efetivo da operação fosse de 1% ao mês.

O valor do saldo contábil líquido apresentado no balanço patrimonial de 31/12/2012 para o passivo relativo ao empréstimo obtido foi, em reais,

Provas

A Cia. Fantástica possuía em seu estoque um lote de mercadoria e, em 01/12/2016, vendeu 60% desse lote por R$ 650.000,00 para ser recebido em 30/03/2018. Sabe-se que se o cliente tivesse adquirido as mercadorias à vista teria pago R$ 554.333,00, que não há incidência de qualquer tributo na compra nem na venda das mercadorias e que a taxa de juros cobrada pela empresa foi 1% ao mês.

Com base nestas informações, a Cia. Fantástica reconheceu na Demonstração do Resultado de 2016, Receita de vendas no valor de

Provas

Uma empresa apresenta em seu Balanço Patrimonial um ativo intangível correspondente ao direito de uso de ativos obtidos em um leilão de privatização. A concessão foi obtida em 01/01/2010 pelo prazo de 30 anos, o valor pago foi R$ 60.000.000,00 e a empresa passou a ter controle e fazer uso dos ativos em 01/07/2010.

O valor contábil apresentado pela empresa para este ativo intangível, no Balanço Patrimonial de 31/12/2013 foi, em reais,

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

- Amortização, Depreciação e Exaustão

O Balanço Patrimonial de uma empresa apresentava, em 31/12/2011, o saldo contábil de R$ 600.000,00 para um equipamento de produção, composto pelas seguintes contas, com valores em reais:

Em 01/01/2012, a empresa reavaliou a vida útil do equipamento para 5 anos restantes e identificou um valor residual de R$ 50.000 no final desta nova vida útil. A empresa adota o método das cotas constantes para fins de cálculo da depreciação.

No final de 2012, para a elaboração do Balanço Patrimonial, após o reconhecimento da depreciação do referido ano, a empresa identificou os seguintes valores, em reais, para a realização do teste de redução ao valor recuperável (teste de impairment):

− Valor justo líquido de despesas de venda ........................... 580.000,00

− Valor em uso ........................................................................ 585.000,00

O saldo contábil apresentado para o equipamento, no Balanço Patrimonial de 31/12/2012, foi, em reais,

Provas

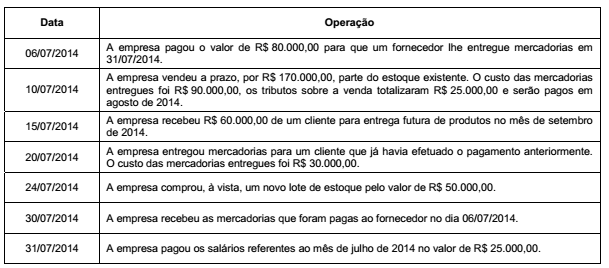

As contas componentes do balanço patrimonial de uma empresa, em 30/06/2014, apresentavam os seguintes saldos, em reais:

As seguintes transações ocorreram durante o mês de julho de 2014:

Sabendo que o imobilizado não foi depreciado no mês, após o registro das operações apresentadas o valor total do Ativo da empresa, em 31/07/2014, foi, em reais,

Provas

A empresa Profile S.A. adquiriu, em 31/12/2015, uma máquina por R$ 420.000,00 à vista. Adicionalmente, a empresa incorreu em gastos para instalação adequada da mesma no valor de R$ 60.000,00. Na data da aquisição, a empresa definiu que a vida útil econômica da máquina seria 6 anos e o valor residual esperado no final da vida útil seria R$ 30.000,00. A empresa adota o método das cotas constantes para cálculo da depreciação.

Em 30/06/2017, a empresa Profile S.A. vendeu esta máquina por R$ 350.000,00 à vista. O resultado apurado na venda da máquina foi, em reais,

Provas

O Patrimônio Líquido de uma empresa constituída na forma de sociedade por ações (S.A.), em 31/12/2014, apresentava a seguinte composição:

Em 2015, a empresa apurou Lucro Líquido de R$ 2.400.000,00 que teve a seguinte destinação:

− Reserva Legal: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

− Reserva para Expansão: 10% do Lucro Líquido, conforme já aprovado em Assembleia anterior.

− Dividendos Obrigatórios: 30% do Lucro Líquido deduzido da Reserva Legal constituída, conforme estabelecido no Estatuto Social da empresa.

− Saldo remanescente: conforme estabelecido na Lei n° 6.404/1976 e alterações posteriores.

No Balanço Patrimonial de 31/12/2015, o valor total do Patrimônio Líquido era, em reais,

Provas

Em 31/12/2014, a Cia. Só Concreto adquiriu um equipamento por R$ 1.300.000,00 à vista. Na data da aquisição, a Cia. estimou que a vida útil econômica seria 10 anos e o valor residual esperado seria R$ 300.000,00. Em 01/01/2016, a empresa reavaliou a vida útil econômica remanescente para 8 anos e o valor residual para R$ 200.000,00.

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da depreciação, o valor contábil apresentado pela Cia. Só Concreto, no Balanço Patrimonial de 31/12/2016, foi, em reais,

Provas

Considere os itens, a seguir, do patrimônio de uma entidade pública em 31/12/2016:

I. Valores pagos a título de prêmio de seguros que deverão ser totalmente apropriados durante o exercício financeiro de 2017.

II. Obrigações por danos causados a terceiros e que deverão ser totalmente pagas no exercício financeiro de 2018.

III. Superávits acumulados de exercícios anteriores.

No Balanço Patrimonial de 31/12/2016, os itens I, II e III foram classificados, respectivamente, como Ativo

Provas

Provas

Caderno Container