Foram encontradas 120 questões.

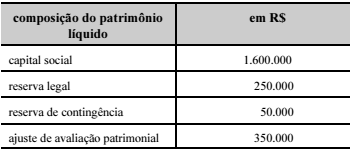

A tabela apresenta a composição do patrimônio líquido relativo ao ano de 2014 no balanço patrimonial da empresa Alfa. Ao final do ano de 2015, a empresa apurou um lucro líquido de R$ 1.500.000. O saldo da reserva de contingência não foi utilizado, tampouco foi constituída nova reserva. O capital social não sofreu alterações.

A partir das informações apresentadas, julgue o item subsequente.

De acordo com os procedimentos contábeis, o saldo da reserva de contingência deverá ser revertido na contabilização do lucro líquido ajustado, visto que essa reserva não foi utilizada no decurso do exercício social.

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O percentual do lucro líquido de cada exercício destinado ao pagamento de dividendos obrigatórios é parte integrante da demonstração do resultado do exercício.

Provas

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de R$ 400.000 com a venda de estoque para outra empresa do mesmo grupo. No final do exercício, o estoque negociado permaneceu no ativo da empresa compradora. A empresa vendedora está sujeita a uma alíquota de 30% de impostos e contribuições sobre o lucro. Assertiva: Nesse caso, na consolidação dos balanços, o lucro consolidado será reduzido pela diferença entre o lucro obtido na negociação intergrupo e a tributação sobre esse lucro.

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em Conjunto

- Contabilidade AvançadaInvestimentos

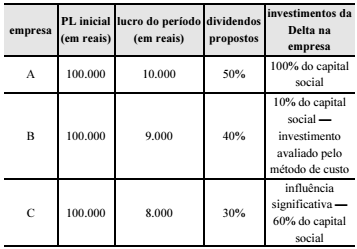

Em 2015, a sociedade empresarial Delta investiu nas empresas A, B e C, abertas no mesmo ano. Esses investimentos têm as seguintes características.

Durante o exercício, apenas os lucros afetaram os patrimônios líquidos das empresas investidas.

Considerando os aspectos da informação contábil de grupos econômicos — método de equivalência patrimonial e método de consolidação de balanços —, julgue o item subsecutivo com base nas informações apresentadas.

O resultado da empresa Delta deve incorporar 50% do lucro obtido pela empresa A.

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

A sociedade controladora que tenha 100% do capital da controlada deve, na contabilização da incorporação, independentemente de outros lançamentos, debitar o saldo da conta de incorporação contra o saldo de conta de investimento avaliado pela equivalência patrimonial.

Provas

Julgue o item a seguir, relativos à consolidação das demonstrações financeiras.

Se uma entidade de investimento controlar outra entidade de investimento, a controladora deverá consolidar as demonstrações contábeis da controlada.

Provas

Julgue o item a seguir, relativos aos procedimentos contábeis e à forma correta de registro das transações.

Ao adquirir um veículo por meio de arrendamento mercantil financeiro, uma entidade deverá registrar o lançamento a débito desse ativo no imobilizado somente ao final do prazo de vigência de contrato, haja vista ela não ter a propriedade do bem.

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Com referência à constituição de provisões matemáticas e fundos previdenciais e administrativos, julgue o item que se segue.

O grupamento de contas denominado provisões matemáticas registra, de forma segregada, os compromissos previdenciais do plano de benefícios com seus patrocinadores, instituidores, participantes, assistidos e beneficiários.

Provas

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias adquiridas para revenda e com pagamento à vista deve ser classificado como fluxo de atividades operacionais na demonstração dos fluxos de caixa.

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

No que se refere aos aspectos contábeis relacionados à reorganização societária, julgue o item subsequente.

Situação hipotética: Duas sociedades sob controle comum e sem participação de uma na outra realizaram uma operação em que uma delas transferiu para a outra todos os seus ativos, no valor de R$ 300.000, e todos os seus passivos, avaliados em R$ 140.000. Assertiva: Nesse caso, o aumento do patrimônio líquido da sociedade incorporadora será inferior a R$ 150.000 após a transferência.

Provas

Caderno Container