Foram encontradas 100 questões.

A utilização de modelos univariados é limitada para expressar modelos econômicos, pois grande parte da macroeconomia se preocupa com múltiplas relações. Os modelos de Vetores Autorregressivos (VAR), que contemplam múltiplas variáveis, surgem, então, como uma alternativa menos restritiva à análise macroeconômica.

Nesses modelos,

Provas

Nas últimas décadas, a maior disponibilidade de bases de dados tem implicado uso crescente da metodologia de dados em painéis, que combinam dados de corte transversal com séries temporais, destacando-se os estimadores desenvolvidos por Arellano e Bond, Arellano e Bover e Blundell e Bond. No entanto, a consistência desses estimadores depende de alguns testes de robustez. Sobre esses testes considere as afirmativas abaixo.

I - O teste de Hansen investiga a exogeneidade dos instrumentos e a sua hipótese nula é que o modelo é corretamente especificado e os instrumentos em conjunto são válidos.

II - O teste Arellano-Bond AR (2) testa a autocorrelação serial, para o qual se deve rejeitar a hipótese nula de ausência de correlação serial de primeira e segunda ordem no termo de erro.

III - O teste Arellano-Bond AR (2) testa a autocorrelação serial, sob hipótese nula de ausência de correlação serial de segunda ordem no termo de erro.

Está correto o que se afirma em

Provas

Suponha que o modelo explicativo para a variável Y seja Yi = !$ \beta !$1 + !$ \beta !$2Xi + !$ \beta !$3X2i + !$ \beta !$4X3i + u1i , modelo explicativo 0, onde Y é a variável dependente; X, a variável explicativa; !$ \beta !$1, !$ \beta !$2, !$ \beta !$3 e !$ \beta !$4 , os coeficientes da regressão; !$ u !$, o termo de erro, e o subscrito !$ i !$ indica a i-ésima observação. No entanto, considere que, por diversos motivos, o pesquisador decida estimar outros modelos (equações 1, 2, 3 e 4), cujas notações foram alteradas para distingui-los do modelo explicativo verdadeiro (modelo explicativo 0):

(1)!$ Y_i = \alpha_1 + \alpha_2 X_i + \alpha_3X^2_I + U_{2i} !$

(2) !$ Y_i = \lambda_1 + \lambda_2X_i + \lambda_3X^2_i + \lambda_4X^3_i + \lambda_5X^4_i + u_{3i} !$

(3) !$ InY_i=\phi_1 + \phi X_i+\phi_3 X^2_i + \phi_4 X^3_i + u_{4i} !$

(4) !$ Y*_i=\beta*_1 + \beta_2 X*_i + \beta_3 x*2_i + \beta_4 X*3+u* !$

Essa decisão poderia levar a erros de especificação, já que os modelos 1, 2, 3 e 4 são diferentes do modelo explicativo verdadeiro (modelo equação 0), o que permite concluir que

Provas

Ao fazer escolhas entre cursos de ação alternativas, os tomadores de decisão, em diferentes níveis, necessitam frequentemente de previsões de variáveis econômicas. Se as observações de séries temporais estão disponíveis para uma variável de interesse e se os dados do passado contêm informações sobre o desenvolvimento futuro de uma variável, é plausível usar como previsão alguma função dos dados coletados no passado.

Nesse contexto, as principais metodologias utilizadas para a previsão de séries econômicas estacionárias, considerando- se a utilização de uma única série temporal ou de diversas séries temporais, são as seguintes:

Provas

Muitas teorias econômicas implicam que a combinação linear de algumas variáveis não estacionárias é estacionária, sendo a função consumo e a função de demanda por moeda alguns exemplos. Quando isso acontecer, as séries são cointegradas ao longo do tempo.

As formas mais utilizadas para testar a existência de cointegração entre as séries são:

Provas

No Texto para Discussão do Ipea, é apresentada a seguinte Tabela que sumariza o resultado do teste de causalidade de Granger entre duas variáveis: Expectativa de Dívida Líquida do Setor Público (EDLSP) e a diferença da Expectativa de Superávit Primário (dESP), em que d representa a primeira diferença da série, entre janeiro de 2001 e junho de 2006.

Tabela 4

Teste de causalidade de Granger

|

Hipótese nula |

Obs. | Estatística F |

Probabilidade |

|

dESP não Granger causa EDLSP |

54 | 0,2660 |

0,6082 |

|

EDLSP não Granger causa dESP |

54 | 1,3994 |

0,2423 |

|

Elaboração do autor |

PIRES, M. C. C. Uma análise de credibilidade na política fiscal brasileira. Brasília, DF. set. 2006 (Texto para Discussão, n. 1222). Disponível em: https://repositorio.ipea.gov.br/bitstream/11058/1962/1/TD_1222.pdf.

As informações da Tabela permitem inferir o seguinte resultado:

Provas

Entender qual processo melhor explica a dinâmica de uma série temporal é uma questão central da análise de séries temporais univariadas. A metodologia de Box-Jenkins auxilia na resposta a essa questão, indicando se a dinâmica temporal de uma série é mais bem compreendida por processos: AR(p); MA(q); ARMA(p,q) ou outro.

Essa metodologia é composta pelas seguintes etapas:

P - Estimação

Q - Diagnóstico

R - Previsão

S - Identificação

Segundo essa metodologia, a sequência das etapas, da primeira para a última, para explicar a dinâmica de uma série temporal é:

Provas

O modelo do Método de Momentos Generalizados de Arellano-Bond (GMM) é um método estatístico utilizado em econometria para abordar o problema de endogeneidade em modelos de dados em painel.

Os modelos dinâmicos de dados em painel envolvem tanto dados de séries temporais quanto de seção transversal. Esses modelos frequentemente incorporam variáveis dependentes defasadas e regressores endógenos, o que pode levar a problemas de endogeneidade.

O modelo GMM aborda problemas de endogeneidade e autocorrelação em modelos dinâmicos de dados em painel. Ele faz isso utilizando variáveis instrumentais (IVs) e explorando a estrutura dos dados, para criar condições de momento que auxiliam na estimativa consistente de parâmetros.

Um dos principais testes usados para avaliar a adequação do modelo é o teste de Sargan-Hansen.

O teste de Sargan-Hansen

Provas

Seja o seguinte processo dinâmico caracterizado pela descontinuidade no tempo:

Yt = 100, para t = 0,

!$ \Delta !$Yt = 0,2Yt-1 + 0,1!$ \epsilon !$t + 0,8!$ \epsilon !$t-1 , para t = 1,

!$ \Delta !$Yt = 0,5 !$ \Delta !$Yt-1 + 0,1!$ \epsilon !$t + 0,8!$ \epsilon !$t-1, para t !$ \ge !$ 2,

em que t é a unidade de tempo e εt é o termo de erro independente e identicamente distribuído com média igual a 0 e variância constante.

Sendo assim, qual é o valor esperado para t = 3, isto é, E[Y3]?

Provas

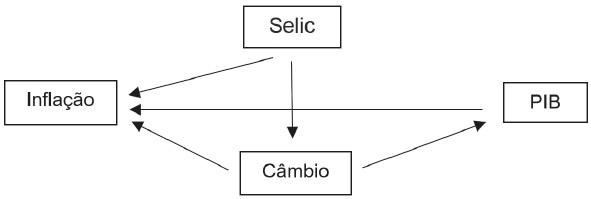

Os Gráficos Acíclicos Direcionais (Directed Acyclic Graph – DAG) são ferramentas gráficas muito utilizadas para identificar fatores de confusão, colisores e mediadores, permitindo, assim, uma melhor identificação dos efeitos causais diretos e indiretos.

Considere que a análise DAG foi utilizada para auxiliar na definição das restrições na identificação de um modelo VAR estrutural (SVAR) aplicado à política monetária. O modelo é constituído a partir das seguintes variáveis: Taxa Selic, PIB, câmbio nominal e taxa de inflação. Considere o DAG abaixo.

Nesse contexto, verifica-se que

Provas

Caderno Container