Foram encontradas 60 questões.

A elaboração da DLPA (Demonstração dos Lucros ou Prejuízos

Acumulados) tem por objetivo evidenciar as alterações

e as variações entre saldo inicial e saldo final da

conta de prejuízos ou lucros acumulados, referentes ao

respectivo período de apuração contábil.

Nesse contexto, de acordo com a lei das sociedades por ações, na elaboração da DLPA, deverá ser evidenciado o(a)

Nesse contexto, de acordo com a lei das sociedades por ações, na elaboração da DLPA, deverá ser evidenciado o(a)

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

A comercial W apresentou, em reais, as seguintes informações

referentes a janeiro/2018:

Compras a prazo 600.000,00 Despesas operacionais 130.000,00 Estoque final 50.000,00 ICMS sobre vendas a prazo 36.000,00 ICMS sobre vendas à vista 144.000,00 Imposto sobre compras 108.000,00 Vendas a prazo 200.000,00 Vendas à vista 800.000,00

Considerando exclusivamente as informações recebidas e as determinações da legislação societária, o lucro bruto da comercial W, em janeiro, em reais, é

Compras a prazo 600.000,00 Despesas operacionais 130.000,00 Estoque final 50.000,00 ICMS sobre vendas a prazo 36.000,00 ICMS sobre vendas à vista 144.000,00 Imposto sobre compras 108.000,00 Vendas a prazo 200.000,00 Vendas à vista 800.000,00

Considerando exclusivamente as informações recebidas e as determinações da legislação societária, o lucro bruto da comercial W, em janeiro, em reais, é

Provas

Questão presente nas seguintes provas

Ao realizar uma análise de balanços para cálculo de índices

de liquidez, o valor que deve ser excluído do ativo

circulante, para apurar o índice de liquidez seca, é o referente

a

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisÍndices

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoEBITDA

A companhia F de capital fechado e grande porte apresentou

as seguintes informações, em milhares de reais,

quando do encerramento das contas de resultado do

exercício social, retiradas das respectivas contas do

razão para apuração contábil do resultado (ARE), em

31 de dezembro de 2016.

Custo das mercadorias vendidas 2.600 Despesa de depreciação 60 Despesas com vendas 240 Despesas financeiras 175 Despesas administrativas e gerais 300 Imposto de renda e CSLL (do exercício) 37 Vendas líquidas 4.000

Considerando as informações recebidas, a lei societária para a elaboração da demonstração do resultado do exercício de 2016 e procedimentos técnico-conceituais de análise de balanço, o EBITDA, em 31/12/2016, em milhares de reais, é

Custo das mercadorias vendidas 2.600 Despesa de depreciação 60 Despesas com vendas 240 Despesas financeiras 175 Despesas administrativas e gerais 300 Imposto de renda e CSLL (do exercício) 37 Vendas líquidas 4.000

Considerando as informações recebidas, a lei societária para a elaboração da demonstração do resultado do exercício de 2016 e procedimentos técnico-conceituais de análise de balanço, o EBITDA, em 31/12/2016, em milhares de reais, é

Provas

Questão presente nas seguintes provas

Os índices de liquidez mostram a capacidade que a

empresa tem de honrar suas obrigações nas respectivas

datas de suas exigibilidades.

Nesse sentido, o índice de liquidez que corrige as incertezas dos estoques e dos direitos a receber é o índice de

Nesse sentido, o índice de liquidez que corrige as incertezas dos estoques e dos direitos a receber é o índice de

Provas

Questão presente nas seguintes provas

Na elaboração da demonstração do resultado do exercício, as despesas podem ser agregadas de acordo com a

sua natureza ou com a função da despesa.

Um item representativo de função da despesa é o de

Um item representativo de função da despesa é o de

Provas

Questão presente nas seguintes provas

Quando uma entidade enfrenta reiterados prejuízos operacionais

nos últimos exercícios financeiros e dificuldades

de obtenção de financiamentos e de crédito junto a fornecedores

regulares, uma premissa que precisa ser revista

refere-se à

Provas

Questão presente nas seguintes provas

O patrimônio das empresas é estruturado em três partes

distintas: Ativo (A), Passivo (P) e Situação Líquida (SL),

mais conhecida como patrimônio líquido. A avaliação da

situação patrimonial é feita pela seguinte equação patrimonial:

Situação Líquida (SL) = Ativo (A) – Passivo (P)

Nesse contexto, quando a equação patrimonial apontar bens e direitos em valor menor do que as obrigações com terceiros indica que a empresa tem a seguinte situação líquida:

Situação Líquida (SL) = Ativo (A) – Passivo (P)

Nesse contexto, quando a equação patrimonial apontar bens e direitos em valor menor do que as obrigações com terceiros indica que a empresa tem a seguinte situação líquida:

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

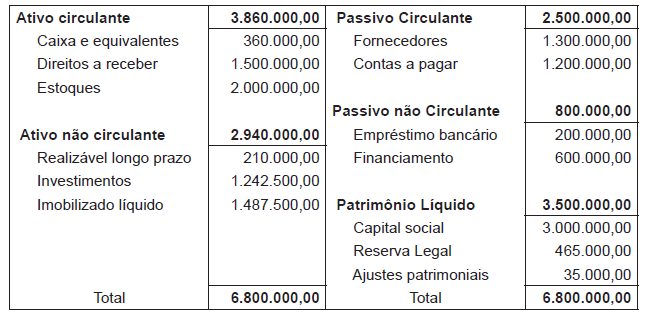

A companhia U apresentou, em reais, o seu Balanço Patrimonial do exercício findo em 31 de dezembro de 2017.

Provas

Questão presente nas seguintes provas

Nos termos da Constituição Federal, a lei que compreenderá

as metas e prioridades da administração pública

federal é a de

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container