Foram encontradas 40 questões.

Disponível em:<http://www.fotolog.com/publicadosbrasil/126000000000047047/>. Acesso em: 22 set. 2015.

O enunciado “socorro!”, de acordo com a análise sintática, é um(a)

Provas

Questão presente nas seguintes provas

2509374

Ano: 2015

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: Pref. Inhapi-AL

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: Pref. Inhapi-AL

Provas:

O Plano de Contas Aplicado ao Setor Público – PCASP é o instrumento utilizado para levantamento e consolidação das informações em diversos sistemas. Considerando o PCASP e sua estrutura de classes, enumere os itens da segunda coluna com as classes das contas em que eles devem ser lançados,

1. Classe 1 – Ativo

2. Classe 2 – Passivo

3. Classe 3 – Variação Patrimonial Diminutiva

4. Classe 4 – Variação Patrimonial Aumentativa

5. Classe 5 – Controles da Aprovação do Planejamento e Orçamento

6. Classe 6 – Controles da Execução do Planejamento e Orçamento

7. Classe 7 – Controles Devedores

8. Classe 8 – Controles Credores

( ) Previsão de receita de ICMS no valor de R$ 300.000,00

( ) Pagamento de pensões no valor de R$ 2.500.000,00

( ) Pensões a Pagar no valor de R$ 2.500.000,00

( ) Restos a Pagar Processados pagos no valor de R$ 550.000,00

( ) Propriedade para Investimentos, R$ 1.000.000,00

De cima para baixo, a sequência correta é

Provas

Questão presente nas seguintes provas

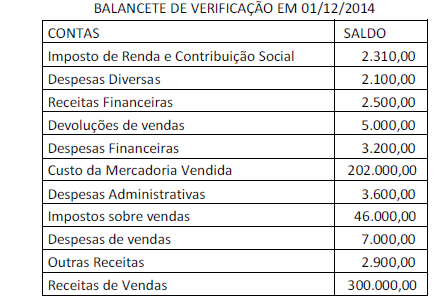

A empresa Vale Doce apresentou em 1º de dezembro de 2014 o Balancete de Verificação a seguir.

Considere que durante o mês de dezembro ocorreram as seguintes operações:

1 As receitas de vendas totalizaram R$ 100.000,00, tendo recebido 50% à vista e o restante com 30 dias.

2 Os impostos incidentes sobre as vendas totalizaram 15%.

3 A empresa adquiriu à vista mercadorias para revenda no valor de R$ 40.000,00.

4 O estoque inicial no mês era de R$ 60.000,00, e o estoque final em 31/12/2014 totalizou R$ 65.000,00.

5 A empresa teve despesas de vendas no valor de R$ 3.000,00.

6 A empresa teve despesas de depreciação no valor de R$ 600,00.

Ao efetuar a apuração do resultado do exercício de 2014, assinale a alternativa que indica o lucro líquido da empresa Vale Doce em 31/12/2014, após o encerramento do exercício.

Provas

Questão presente nas seguintes provas

Em 30 de abril de 2015, a empresa A adquiriu uma apólice de seguro, no valor de R$ 2.400,00, válida de 01 de maio de 2015 a 30 de abril de 2016. O pagamento da apólice de seguro será feito em quatro parcelas de R$ 600,00, com vencimentos para 31 de maio, 30 de junho, 31 de julho e 31 de agosto. De acordo com o regime de competência, assinale a alternativa que indica a contabilização dessa operação na data da aquisição da apólice de seguro.

Provas

Questão presente nas seguintes provas

A empresa Y apresentava em 31/12/2014 os seguintes saldos contábeis:

Total do Ativo: R$ 550.000,00

Total do Passivo: R$ 400.000,00

Total do Patrimônio Líquido: R$ 150.000,00

Considerando a não incidência de tributos, no primeiro semestre de 2015 ocorreram as seguintes operações:

- Compra de um veículo à vista no valor de R$ 60.000,00;

- Integralização de capital em dinheiro por um dos sócios no valor de R$ 150.000,00;

- Compra de mercadorias para revenda no valor de R$ 90.000,00, com pagamento para 30 e 60 dias;

- Recebimento de Duplicatas no valor de R$ 12.500,00;

- Pagamento ao fornecedor no valor de R$ 35.000,00;

- Compra de Móveis à vista no valor de R$ 30.000,00.

Assinale a alternativa que apresenta as variações ocorridas no Ativo da empresa Y, após a contabilização dessas operações.

Provas

Questão presente nas seguintes provas

A respeito da Resolução CFC nº 750/1993 e alterações, conforme Resolução CFC nº 1.282/2010, assinale a alternativa correta em relação ao Princípio da Oportunidade.

Provas

Questão presente nas seguintes provas

2509369

Ano: 2015

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: Pref. Inhapi-AL

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: Pref. Inhapi-AL

Provas:

Dadas as afirmativas a respeito dos procedimentos contábeis relativos ao registro das movimentações,

I. O cancelamento de restos a pagar não processados deve ser registrado como receita.

II. A classificação da despesa com material adquirido por encomenda far-se-á levando-se em consideração se houve ou não o fornecimento da mercadoria.

III. A classificação da despesa referente à desapropriação de imóveis para abertura de rua por uma Prefeitura é considerada despesa de capital e, quanto ao grupo de natureza da despesa, poderá ser investimento ou inversão financeira.

verifica-se que está(ão) correta(s)

Provas

Questão presente nas seguintes provas

Assinale a alternativa correta em relação aos critérios de avaliação de Ativos e Passivos, de acordo com a Lei n.º 6.404/76 e suas atualizações.

Provas

Questão presente nas seguintes provas

2509367

Ano: 2015

Disciplina: Auditoria Governamental e Controle

Banca: UFAL

Orgão: Pref. Inhapi-AL

Disciplina: Auditoria Governamental e Controle

Banca: UFAL

Orgão: Pref. Inhapi-AL

Provas:

Segundo as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, o controle interno de uma entidade pública abrange, sob a ótica contábil, o conjunto de recursos, métodos, procedimentos e processos adotados por ela, tendo como uma das finalidades:

Provas

Questão presente nas seguintes provas

2509366

Ano: 2015

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: Pref. Inhapi-AL

Disciplina: Administração Financeira e Orçamentária

Banca: UFAL

Orgão: Pref. Inhapi-AL

Provas:

Dadas as afirmativas quanto à classificação da receita e suas características, tendo como embasamento a legislação orçamentária,

I. Conforme a Lei nº 4.320/64, são consideradas receitas orçamentárias somente as receitas previstas originalmente na Lei Orçamentária Anual – LOA.

II. A Antecipação da Receita Orçamentária constitui operação de crédito do tipo orçamentária, ou seja, empréstimos tomados pelos entes públicos para suprir insuficiências momentâneas de caixa, e são, por essa razão, considerados receitas orçamentárias.

III. A receita constituída de venda de livros e periódicos produzidos por editora de uma universidade pública é considerada receita originária.

IV. O contribuinte, ao pagar o Imposto Sobre Serviços de Qualquer Natureza (ISSQN) à Prefeitura Municipal, está gerando ao município o reconhecimento de uma receita considerada originária, por ser receita de origem desse ente municipal de governo.

verifica-se que está(ão) correta(s)

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container