Foram encontradas 40 questões.

Atente às seguintes situações hipotéticas:

Considere uma empresa optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional, instituído pela Lei Complementar nº 123 de 14 de dezembro de 2016:

1) Atividade: indústria.

2) Receita bruta acumulada dos doze últimos meses anteriores ao mês de junho de 2019: R$ 2.550.000,00.

3) Receita bruta do período de apuração julho de 2019: R$ 230.000,00.

4) Regime de tributação: competência.

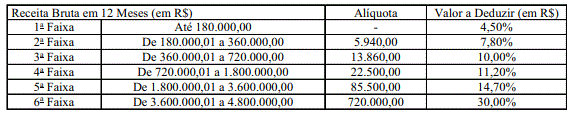

5) Anexo a que está sujeita a empresa para efeitos de cálculo do Simples Nacional (Anexo II, abaixo):

ANEXO II DA LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006

Alíquotas e Partilha do Simples Nacional – Indústria

Aproveitando-se os dados e informações constantes da Questão 38 acima, o valor do Simples Nacional para essa empresa no período de apuração julho de 2019 é, em reais, de:

Provas

Provas

Provas

Provas

- Crédito TributárioGarantias e Privilégios do Crédito Tributário (arts. 183 a 193 do CTN)

- Processo Tributário e Execução FiscalFraude à Execução

- Processo Tributário e Execução FiscalProcesso JudicialAções ExacionaisExecução Fiscal

Provas

- Crédito TributárioExtinção do Crédito TributárioPrescrição

- Crédito TributárioExtinção do Crédito TributárioDecadência

Provas

- Obrigação TributáriaResponsabilidade Tributária (arts. 128 a 138)Responsabilidade por Solidariedade

- Administração Tributária

Provas

Provas

Provas

Provas

Caderno Container