Foram encontradas 70 questões.

Provas

- Espécies TributáriasImpostosImpostos FederaisImposto sobre a Propriedade Territorial Rural - ITR

- Espécies TributáriasImpostosImpostos Estaduais/DFITCMD/ITCD

- Espécies TributáriasImpostosImpostos Municipais/DFImposto sobre a Transmissão de Bens Imóveis - ITBI

- Espécies TributáriasImpostosImpostos Municipais/DFImposto Predial e Territorial Urbano - IPTU

A finalidade do tributo é cumprir função social. Segundo o Art. 3° do Código Tributário Nacional (CTN): Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Estes tributos, podem ser divididos em: Impostos, Taxas e Contribuições. A competência desses tributos pode ser da (1) União; (2) do Estado ou do (3) Município. Classifique os tributos a seguir segundo a sua competência:

I. ( ) ITR – Imposto Territorial Rural;

II. ( ) ITBI – Imposto Transmissão de Bens e Imóveis Inter-vivos;

III. ( ) IPTU − Imposto Predial e Territorial Urbano

IV. ( ) ITCMD – Imposto Transmissão de Bens Causa Mortis e Doação;

V. ( ) ISS – Imposto sobre Serviços;

A classificação correta dos tributos sequencialmente do I ao V é:

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

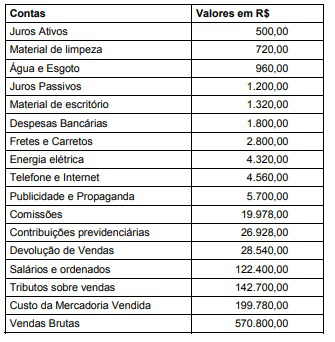

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

Provas

Provas

Provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndicesLiquidez

- Análise de Demonstrações ContábeisÍndicesLucratividade e Rentabilidade

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

Indicadores de Análise Econômico-Financeiro

1. Liquidez Corrente.

2. Participação de Capitais de Terceiros.

3. NCG – Necessidade de Capital de Giro.

4. ROE- Return on Equity.

5. Liquidez Geral.

6. Prazo Médio dos Estoques.

Definições

I. Indica quando a empresa precisa dispor de capital de giro a fim de manter suas operações em funcionamento.

II. Mede a capacidade de pagamento da empresa no curto prazo.

III. Mensura em porcentagem o retorno do capital que foi investido pelos os acionistas.

IV. Relaciona as proporcionalidades das fontes de recursos entre capitais de terceiros e capital próprio.

V. Indica a quantidade de dias que, em média, os estoques ficam na empresa.

VI. Mede a capacidade de pagamento da empresa no curto e no longo prazo.

Provas

Provas

Provas

Provas

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

I. A característica materialidade é um aspecto específico da relevância.

II. Uma realidade para ser considerada fidedigna deve ser completa, neutra e livre de erro.

III. Para auxiliar os usuários a tomarem boas decisões, as informações devem ser materiais ou fidedignas.

IV. Comparabilidade e tempestividade são características qualitativas de melhoria.

Em relação às características qualitativas, está correto o que consta APENAS de

Provas

Caderno Container