Foram encontradas 140 questões.

Assinale a opção que indica o critério de apropriação de custos que é utilizado, respectivamente, pela Contabilidade Financeira na elaboração de suas Demonstrações Contábeis e, pela Contabilidade Tributária, para o cálculo de impostos.

Provas

Ao analisar uma situação, uma entidade usa, como base de comparação, os custos médios passados com melhorias introduzidas em função de determinadas expectativas em relação ao futuro.

Estes são denominados custos

Provas

De acordo com o Pronunciamento Técnico CPC 07 (R1) Subvenção e Assistência Governamentais, a subvenção governamental relacionada a um ativo não monetário mensurado ao valor justo, deve ser apresentada no balanço patrimonial do seguinte modo:

Provas

De acordo com o Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo, a mensuração do valor justo presume que a transação para a venda do ativo ocorre no mercado principal para o ativo ou, em sua ausência,

Provas

Uma sociedade empresária comercial tem ativo total de R$400 milhões. No ano de X1, ela resolve começar a atuar no comércio eletrônico, efetuando o arrendamento de um galpão, que será usado entre os meses de junho a dezembro. O valor do arrendamento é de R$1 milhão e a taxa de desconto, utilizada no período, é de 5%.

A sociedade empresária avalia o melhor modo de contabilização do galpão em suas demonstrações contábeis, seguindo as diretrizes do Pronunciamento Técnico CPC 06 (R2)- Arrendamentos, ponderadas com a restrição de custo prevista no Pronunciamento Técnico CPC 00 (R2)- Estrutura Conceitual para Relatório Financeiro.

De acordo com o Pronunciamento Técnico CPC 06 (R2) – Arrendamentos, assinale a opção que indica a contabilização do galpão e sua respectiva justificativa.

Provas

Em relação à taxa aplicada para fins de desconto a valor presente de ativos e passivos, de acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor Presente, assinale a afirmativa correta.

Provas

Em 01/01/X0, a Cia. X adquiriu 100% de participação na Cia. Y, por R$350.000.

O controle foi transferido em 10/01/X0. Neste dia, a Cia X, com o apoio de uma empresa de consultoria externa, estimou o valor justo dos ativos e dos passivos da Cia. Y, do seguinte modo:

| Valor Contábil | Valor Justo | |

| Ativo Total | 250.000 | 290.000 |

| Passivo Total | 70.000 | 70.000 |

| Patrimônio Líquido | 180.000 | 220.000 |

Além disso, o valor justo dos ativos intangíveis não reconhecidos contabilmente na Cia. Y correspondiam a R$15.000.

Assinale a opção que indica o valor do goodwill contabilizado pela Cia. X no momento do reconhecimento contábil da operação.

Provas

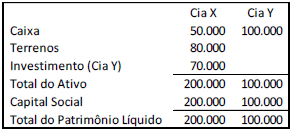

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0.

Em janeiro de X1, a Cia. X vendeu o terreno para a Cia. Y, por R$90.000 à vista.

Assinale a opção que indica o resultado apurado com a venda do terreno na Demonstração do Resultado do Exercício da Cia Y.

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Normas ContábeisCPCsCPC 36: Demonstração Contábil Consolidada

Em 31/12/X0, as Cias X e Y apresentavam os seguintes balanços patrimoniais:

|

|

Cia X |

Cia Y |

|

Caixa |

25000 |

8000 |

|

Estoques |

|

12000 |

|

Investimento (Cia Y) |

16000 |

|

|

Total do Ativo |

41000 |

20000 |

|

Capital Social |

41000 |

20000 |

|

Total do Patrimônio Líquido |

41000 |

20000 |

Em 10/01/X1, a Cia. Y vendeu todo o seu estoque para a Cia. X a prazo por R$20.000. Em 20/01/X1, a Cia. X vendeu 60% do estoque para terceiros por R$24.000, a prazo.

Assinale a opção que indica, no balanço patrimonial da Cia. X, em 31/01/X1, o saldo da conta investimentos.

Provas

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X0:

| Ativo Circulante | 110.000 | ||

| Caixa | 80.000 | ||

| Estoques | 30.000 | ||

| Ativo não Circulante | 100.000 | Patrimônio Líquido | 210.000 |

| Imobilizado | Capital Social | 200.000 | |

| Terrenos | 100.000 | Reserva de Lucros | 10.000 |

| Ativo Total | 210.000 | Passivo + PL | 210.000 |

A sociedade empresária avaliava o estoque de acordo com o método PEPS (primeiro que entra, primeira que sai). No ano, os contadores constataram que a informação contábil seria mais relevante ao avaliar o estoque pelo método do custo médio ponderado móvel, procedendo com a modificação. Além disso, foi constatado que a conta Caixa não havia considerado a compra de estoques e foi realizado o reconhecimento contábil para ajustar o efeito no período em que a aplicação prática foi possível.

Assinale a opção que indica a demonstração contábil em que deverão ser contabilizados, respectivamente, os efeitos decorrentes da mudança do método de avaliação do estoque e da diminuição na conta Caixa.

Provas

Caderno Container