Foram encontradas 160 questões.

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

A Cia. Rio Grande adquiriu, em 31/12/2013, 30% das ações da Cia. Rio Sul por R$ 3.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido contábil da Cia. Rio Sul era R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 6.000.000,00, sendo a diferença decorrente da variação entre o valor contabilizado pelo custo e o valor justo de um terreno.

No período de 01/01/2014 a 31/12/2014, a Cia. Rio Sul reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2014: R$ 300.000,00

- Pagamento de dividendos: R$ 100.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Rio Grande, em 31/12/2014, foi, em reais,

No período de 01/01/2014 a 31/12/2014, a Cia. Rio Sul reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2014: R$ 300.000,00

- Pagamento de dividendos: R$ 100.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Rio Grande, em 31/12/2014, foi, em reais,

Provas

Questão presente nas seguintes provas

O Patrimônio Líquido da Cia. Inglesa, em 31/12/2013, possuía as seguintes contas:

Capital Social: R$ 1.000.000,00

Reserva Legal: R$ 190.000,00

Reserva Estatutária: R$ 50.000,00

Reserva de Incentivos Fiscais: R$ 30.000,00

Em 2014, a Cia. Inglesa apurou Lucro Líquido de R$ 400.000,00, destinou a parcela obrigatória para Reserva Legal, e o seu estatuto estabelece a seguinte destinação do saldo remanescente:

- Dividendos Mínimos Obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei n 6.404/1976 e alterações posteriores;

- Retenção de Lucros: 60% do Lucro Líquido.

Com base nestas informações, a quantia que a Cia. Inglesa distribuiu como dividendos mínimos obrigatórios e a quantia correspondente à Retenção de Lucros foram, respectivamente, em reais,

Capital Social: R$ 1.000.000,00

Reserva Legal: R$ 190.000,00

Reserva Estatutária: R$ 50.000,00

Reserva de Incentivos Fiscais: R$ 30.000,00

Em 2014, a Cia. Inglesa apurou Lucro Líquido de R$ 400.000,00, destinou a parcela obrigatória para Reserva Legal, e o seu estatuto estabelece a seguinte destinação do saldo remanescente:

- Dividendos Mínimos Obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei n 6.404/1976 e alterações posteriores;

- Retenção de Lucros: 60% do Lucro Líquido.

Com base nestas informações, a quantia que a Cia. Inglesa distribuiu como dividendos mínimos obrigatórios e a quantia correspondente à Retenção de Lucros foram, respectivamente, em reais,

Provas

Questão presente nas seguintes provas

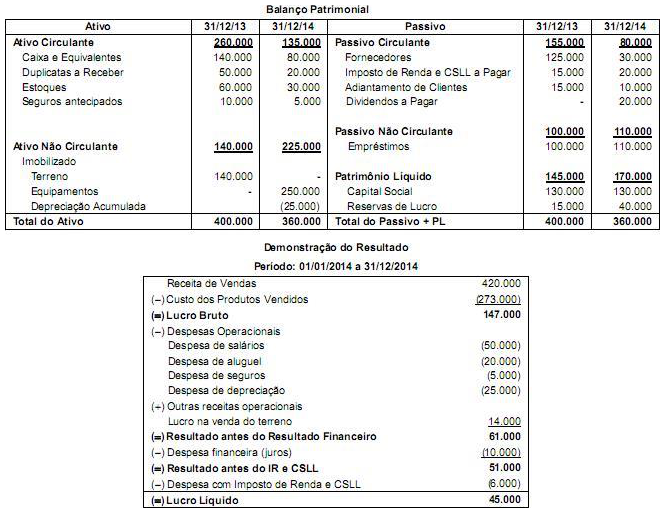

A empresa Comercial de Bebidas S.A. apresentou as seguintes demonstrações contábeis (valores em reais):

Considerando as demonstrações contábeis acima, e sabendo que os juros não foram pagos, o valor da venda do terreno foi recebido e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Considerando as demonstrações contábeis acima, e sabendo que os juros não foram pagos, o valor da venda do terreno foi recebido e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Provas

Questão presente nas seguintes provas

A Cia. Valor & Riqueza, empresa comercial, apresentou as seguintes informações referentes ao ano de 2014, com os valores expressos em reais:

Receita Bruta de Vendas ............................................................................................... 700.000,00

(-) Impostos sobre vendas .................................................................................................. (120.000,00)

(=) Receita Líquida .............................................................................................................. 580.000,00

(-) Custo das Mercadorias Vendidas .................................................................................. (340.000,00)

(=) Lucro Bruto .................................................................................................................... 240.000,00

(-) Despesas operacionais

Despesa de depreciação .............................................................................................. .(30.000,00)

Despesa com salários ................................................................................................... (20.000,00)

(=) Lucro antes do IR e CSLL ............................................................................................. 190.000,00

(-) IR e CSLL ...................................................................................................................... ( 42.000,00)

(=) Lucro Líquido ................................................................................................................. 148.000,00

O valor dos tributos recuperáveis que estavam incluídos no valor da compra dos produtos comercializados no ano de 2014 foi de R$ 35.000,00. Considerando estas informações, o valor adicionado a distribuir gerado pela Cia. Valor & Riqueza no ano de 2014 foi, em reais,

Receita Bruta de Vendas ............................................................................................... 700.000,00

(-) Impostos sobre vendas .................................................................................................. (120.000,00)

(=) Receita Líquida .............................................................................................................. 580.000,00

(-) Custo das Mercadorias Vendidas .................................................................................. (340.000,00)

(=) Lucro Bruto .................................................................................................................... 240.000,00

(-) Despesas operacionais

Despesa de depreciação .............................................................................................. .(30.000,00)

Despesa com salários ................................................................................................... (20.000,00)

(=) Lucro antes do IR e CSLL ............................................................................................. 190.000,00

(-) IR e CSLL ...................................................................................................................... ( 42.000,00)

(=) Lucro Líquido ................................................................................................................. 148.000,00

O valor dos tributos recuperáveis que estavam incluídos no valor da compra dos produtos comercializados no ano de 2014 foi de R$ 35.000,00. Considerando estas informações, o valor adicionado a distribuir gerado pela Cia. Valor & Riqueza no ano de 2014 foi, em reais,

Provas

Questão presente nas seguintes provas

A empresa Verde & Azul S.A. adquiriu, em 01/12/2014, mercadorias para serem revendidas aos seus clientes. As mercadorias foram adquiridas à vista por R$ 200.000,00, sendo que neste valor estavam incluídos tributos recuperáveis no valor de R$ 30.000,00 e tributos não recuperáveis no valor de R$ 23.000,00. Adicionalmente, a empresa Verde & Azul S.A. contratou e pagou o valor de R$ 8.000,00 pelo transporte destas mercadorias adquiridas até o seu depósito, sendo que neste valor estavam incluídos tributos recuperáveis no valor de R$ 1.000,00. Em 30/12/2014, a empresa Verde & Azul S.A. revendeu todos estes produtos por R$ 420.000,00, à vista, e sobre o valor da venda houve incidência de impostos no valor de R$ 63.000,00. Com base nestas informações, o lucro bruto apurado pela empresa em dezembro de 2014 foi, em reais,

Provas

Questão presente nas seguintes provas

A empresa Patentes & Cia. possuía, em 31/12/2014, um ativo intangível com vida útil indefinida, cujo valor contábil de R$ 420.000,00 apresentava a seguinte composição:

- Custo de aquisição: R$ 480.000,00.

- Perda por desvalorização reconhecida em 2013: R$ 60.000,00

Em 31/12/2014, antes de encerrar o exercício social do ano, a empresa realizou o Teste de Recuperabilidade do Ativo (impairment) e obteve as seguintes informações:

- Valor em uso: R$ 370.000,00.

- Valor justo líquido de despesas de venda: R$ 400.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Patentes & Cia., em 31/12/2014, foi, em reais,

- Custo de aquisição: R$ 480.000,00.

- Perda por desvalorização reconhecida em 2013: R$ 60.000,00

Em 31/12/2014, antes de encerrar o exercício social do ano, a empresa realizou o Teste de Recuperabilidade do Ativo (impairment) e obteve as seguintes informações:

- Valor em uso: R$ 370.000,00.

- Valor justo líquido de despesas de venda: R$ 400.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Patentes & Cia., em 31/12/2014, foi, em reais,

Provas

Questão presente nas seguintes provas

A Cia. Ferro & Aço adquiriu, em 31/12/2012, um equipamento por R$ 600.000,00, à vista. Na data de aquisição, a vida útil estimada desse equipamento foi 10 anos e o valor residual estimado em R$ 40.000,00. Em 01/01/2014, a Cia. reavaliou que a vida útil remanescente era 6 anos e o valor residual reestimado era R$ 34.000,00.

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil apresentado no Balanço Patrimonial da Cia. Ferro & Aço, em 31/12/2014, foi, em reais,

Com base nestas informações e sabendo-se que a empresa adota o método das quotas constantes para o cálculo da depreciação, o valor contábil apresentado no Balanço Patrimonial da Cia. Ferro & Aço, em 31/12/2014, foi, em reais,

Provas

Questão presente nas seguintes provas

No tocante à disciplina jurídica da livre concorrência, a concorrência desleal

I. é reprimida em nível civil, penal e administrativo e, quando caracterizada, envolve não só os interesses particulares dos empresários concorrentes, mas também as estruturas de atuação do livre mercado.

II. específica viabiliza-se, basicamente, por meio de violação do segredo de empresa ou pela indução do consumidor em erro; uma espécie desse tipo de concorrência desleal é a publicidade enganosa.

III. genérica não é tipificada como crime e se caracteriza na utilização de meios imorais, desonestos ou condenados pelas práticas usuais dos empresários.

Está correto o que se afirma em

I. é reprimida em nível civil, penal e administrativo e, quando caracterizada, envolve não só os interesses particulares dos empresários concorrentes, mas também as estruturas de atuação do livre mercado.

II. específica viabiliza-se, basicamente, por meio de violação do segredo de empresa ou pela indução do consumidor em erro; uma espécie desse tipo de concorrência desleal é a publicidade enganosa.

III. genérica não é tipificada como crime e se caracteriza na utilização de meios imorais, desonestos ou condenados pelas práticas usuais dos empresários.

Está correto o que se afirma em

Provas

Questão presente nas seguintes provas

No que se refere à defesa da concorrência, considere os enunciados seguintes, relativos às infrações da ordem econômica:

I. As diversas formas de infração da ordem econômica implicam a responsabilidade da empresa e a responsabilidade individual de seus dirigentes ou administradores, subsidiariamente.

II. Serão solidariamente responsáveis as empresas ou entidades integrantes de grupo econômico, de fato ou de direito, quando pelo menos uma delas praticar infração à ordem econômica.

III. A personalidade jurídica do responsável por infração da ordem econômica poderá ser desconsiderada quando houver da parte deste abuso de direito, excesso de poder, infração da lei, fato ou ato ilícito ou violação dos estatutos ou contrato social.

IV. A repressão das infrações da ordem econômica, em razão de sua especificidade, exclui a punição de outros ilícitos previstos em lei.

Está correto o que se afirma em

I. As diversas formas de infração da ordem econômica implicam a responsabilidade da empresa e a responsabilidade individual de seus dirigentes ou administradores, subsidiariamente.

II. Serão solidariamente responsáveis as empresas ou entidades integrantes de grupo econômico, de fato ou de direito, quando pelo menos uma delas praticar infração à ordem econômica.

III. A personalidade jurídica do responsável por infração da ordem econômica poderá ser desconsiderada quando houver da parte deste abuso de direito, excesso de poder, infração da lei, fato ou ato ilícito ou violação dos estatutos ou contrato social.

IV. A repressão das infrações da ordem econômica, em razão de sua especificidade, exclui a punição de outros ilícitos previstos em lei.

Está correto o que se afirma em

Provas

Questão presente nas seguintes provas

Renato inadimpliu acordo verbal por meio do qual se obrigou a pagar R$ 10.000,00 (dez mil reais) a José. Este, por sua vez, ajuizou ação contra a empresa da qual Renato é sócio, a qual, apesar de não ter nenhuma rela- ção com o débito, possuía melhores condições financeiras para satisfazer a obrigação, fato noticiado na inicial. Citada, a empresa apresentou contestação. De acordo com o Código do Processo Civil, o juiz deverá

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container