Foram encontradas 260 questões.

Provas

Provas

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Tipos de CusteioAbsorção ou Integral

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

Provas

- Noções BásicasGastos, Despesas, Custos e PerdasCustos × Despesas

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Classificação dos Custos

- Tipos de CusteioAbsorção ou Integral

A Cia. Produtos Especiais é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2018, incorreu em gastos relativos aos seguintes itens:

- mão de obra direta: R$ 100.000,00

- compra de matéria-prima: R$ 350.000,00

- energia elétrica (consumida pela fábrica em setembro de 2018): R$ 35.000,00

- remuneração do supervisor da fábrica: R$ 18.000,00

- comissões dos vendedores: R$ 20.000,00

- aluguel da área administrativa: R$ 10.000,00

Considere ainda as seguintes informações:

- depreciação dos equipamentos industriais: R$ 60.000,00

- estoque inicial de matéria-prima em 31/08/2018: R$ 50.000,00

- estoque final de matéria-prima em 30/09/2018: R$ 40.000,00

- estoque inicial de produtos em processo em 31/08/2018: R$ 80.000,00

- estoque final de produtos em processo em 30/09/2018: R$ 25.000,00

Com base nessas informações, o custo da produção acabada no período utilizando o custeio por absorção foi, em reais,

Provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Tipos de CusteioDireto ou Variável

A Cia. das Indústrias, ao analisar o processo de produção e venda de seu único produto no mês de agosto de 2018, obteve as seguintes informações:

Custos fixos: R$ 270.000,00 no mês.

Custos variáveis:

Matéria-prima: R$ 20,00 por unidade.

Mão de obra direta: R$ 40,00 por unidade.

Despesas fixas: R$ 54.000,00 no mês.

Despesas variáveis: R$ 10,00 por unidade.

Preço bruto de venda: R$ 400,00 por unidade.

Comissões de venda: 5% do preço bruto de venda.

Impostos sobre venda: 10% da receita bruta de vendas.

Provas

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

- Gerenciamento de Custos para Controle e Decisão

- Margem de Contribuição

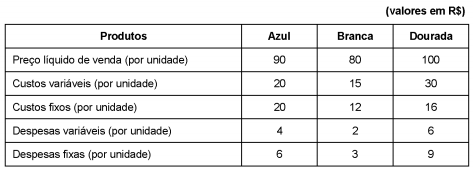

A Cia. Abre e Fecha produz três tipos de fechaduras: Azul, Branca e Dourada. As informações referentes a cada fechadura são apresentadas a seguir:

Os custos e despesas fixos são comuns aos três tipos de fechaduras, sendo que os custos fixos são alocados aos produtos com base nos volumes produzidos e as despesas fixas em função das despesas variáveis unitárias. A empresa só produz o que é vendido em cada mês, ou seja, não há formação de estoques de produtos acabados ou em elaboração e, no caso de descontinuidade da produção de qualquer um dos produtos, não há eliminação de custos fixos e despesas fixas.

Se a Cia. Abre e Fecha deseja descontinuar a produção de um produto de cada vez até a sua completa paralisação, a ordem de paralisação da produção dos tipos de fechaduras, considerando a maximização do lucro operacional enquanto estiver em operação, é

Provas

- Noções BásicasRateio dos CIF

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Tipos de CusteioAbsorção ou Integral

A Cia. Só Novelos produz os produtos X, Y e Z em um único departamento. Ao analisar o processo produtivo de determinado mês, a Cia. obteve as seguintes informações:

Sabe-se que a Cia. Só Novelos utiliza o custeio por absorção e os custos fixos indiretos totais incorridos nesse mês foram R$ 175.000,00, os quais são alocados aos produtos em função da quantidade de horas de mão de obra direta total utilizada. Com base nessas informações e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção do produto

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

- Legislação

- Contabilidade AvançadaInvestimentosTítulos

A Cia. das Tintas apresentava, em seu balanço patrimonial de 31/12/2017, um ágio derivado de expectativa de rentabilidade futura, cujo valor contábil era R$ 880.000,00 e composto por:

Custo: R$ 990.000,00.

Perda por desvalorização reconhecida (em 2016): R$ 110.000,00.

Em 31/12/2017, a Cia. realizou o teste de recuperabilidade do ágio (teste de “impairment") e obteve as seguintes informações:

- Valor em uso: R$ 1.050.000,00.

- Valor justo líquido de despesas de venda: R$ 830.000,00.

Com base nessas informações, o valor que a Cia. das Tintas apresentou em seu Balanço Patrimonial de 31/12/2017 para este ativo (ágio) foi, em reais,

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

No período de 01/01/2017 a 31/12/2017, a Cia. Colorida reconheceu as seguintes mutações em seu patrimônio líquido:

- Lucro líquido: R$ 500.000,00.

- Distribuição de dividendos: R$ 100.000,00.

- Ajustes acumulados de conversão de investida no exterior: R$ 50.000,00 (saldo devedor).

Sabendo que a vida útil remanescente do ativo imobilizado que originou a diferença entre o patrimônio líquido contábil e o patrimônio líquido avaliado pelo valor justo dos ativos e passivos identificáveis da Cia. Colorida era 20 anos, o impacto total reconhecido na Demonstração do Resultado individual de 2017 da Cia. Rosa, decorrente do investimento na Cia. Colorida, foi, em reais,

Provas

- Noções BásicasAtos e Fatos Contábeis

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Escrituração

- Amortização, Depreciação e Exaustão

Em junho de 2017, ao analisar detalhadamente o seu ativo imobilizado, a Cia. das Dúvidas identificou dois itens:

I. O valor da despesa de depreciação dos edifícios, referente ao ano de 2016, foi calculada considerando o valor residual incorreto. A diferença entre os valores calculados e o que deveria ter sido calculado é material.

II . Ao analisar a vida útil econômica estimada dos veículos, a Cia. identificou que a vida útil remanescente aumentou. Assim, a vida útil remanescente que era de 2 anos, passou a ser de 4 anos.

Nesse caso, a Cia. das Dúvidas

Provas

Caderno Container