Foram encontradas 269 questões.

"Os componentes do patrimônio devem ser registrados com base nos valores de entrada, considerando-se como tais os resultantes do consenso com os agentes externos ou da imposição destes".

O enunciado identifica o Princípio Fundamental de Contabilidade

Provas

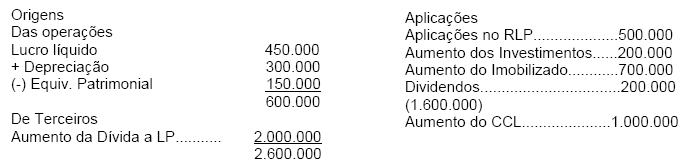

Os dividendos apresentados como aplicação de recursos na Demonstração das Origens e Aplicação de Recursos correspondem à

Provas

Provas

Uma formalização conclusiva dos trabalhos de auditoria, em que o auditor deixa de emitir opinião sobre as demonstrações contábeis, por não ter obtido comprovação suficiente para fundamentá-la, constitui:

Provas

A violação dos dispositivos da lei que disciplina o Imposto sobre Propriedade de Veículos Automotores

Provas

A seguir serão apresentadas naturezas de ágio e deságio na aquisição de investimentos, para os quais a instrução CVM n° 247/96

determina tratamento específico no balanço patrimonial consolidado.

Natureza do ágio e do deságio:

a. Ágio decorrente de valor de mercado de ativo da controlada.

b. Deságio decorrente de valor de mercado de ativo da controlada.

c. Ágio fundamentado em expectativa de resultado positivo futuro.

d. Deságio fundamentado em expectativa de resultado negativo no futuro ou com fundamentação econômica não identificada.

O tratamento específico no balanço patrimonial consolidado, acima citado, corresponde, respectivamente, a

Provas

Nos termos da Lei nº 6.606/89, o IPVA

Provas

"Influencia o valor econômico dos ativos e, em muitos casos, o valor e o vencimento dos passivos, especialmente quando a extinção da entidade tem prazo determinado, previsto ou previsível".

O enunciado caracteriza o Princípio Fundamental de Contabilidade da

Provas

Provas

Quando o auditor está convencido de que as demonstrações contábeis examinadas, em todos os aspectos relevantes, foram elaboradas consoante os Princípios Fundamentais de Contabilidade, as Normas Brasileiras de Contabilidade e, no que for pertinente, consoante a legislação específica, é emitido um parecer

Provas

Caderno Container