Foram encontradas 100 questões.

O valor original de um ativo deduzido do seu valor residual denomina-se valor

Provas

Questão presente nas seguintes provas

A Cia. Comerciante S.A. adquiriu mercadorias para serem comercializadas e pagou os seguintes valores:

Fornecedores de Mercadorias: .......................................................................................... R$ 390.000,00

Frete para transporte até a empresa: .................................................................................. R$ 17.000,00

Seguro das mercadorias: .................................................................................................... R$ 7.000,00

Nos valores pagos estavam incluídos tributos recuperáveis pela empresa no valor de R$ 48.000,00 e tributos não recuperáveis no valor de R$ 24.000,00.

Com base nestas informações, o valor reconhecido como estoque referente às mercadorias adquiridas foi, em reais,

Fornecedores de Mercadorias: .......................................................................................... R$ 390.000,00

Frete para transporte até a empresa: .................................................................................. R$ 17.000,00

Seguro das mercadorias: .................................................................................................... R$ 7.000,00

Nos valores pagos estavam incluídos tributos recuperáveis pela empresa no valor de R$ 48.000,00 e tributos não recuperáveis no valor de R$ 24.000,00.

Com base nestas informações, o valor reconhecido como estoque referente às mercadorias adquiridas foi, em reais,

Provas

Questão presente nas seguintes provas

Determinada empresa obteve, em 01/12/2014, um empréstimo para financiar seu capital de giro. O valor do empréstimo obtido foi de R$ 8.000.000,00 para pagamento integral (principal e juros) em 01/12/2015 e a taxa de juros compostos contratada foi 12% ao ano. Os custos de transação incorridos e pagos para a obtenção deste empréstimo foram R$ 160.000,00. Sabendo-se que este empréstimo é mensurado pelo custo amortizado, o valor reconhecido no Balanço Patrimonial, em 01/12/2014, foi, em reais,

Provas

Questão presente nas seguintes provas

A Cia. PAR possuía, em 31/12/2013, um ativo imobilizado para o qual as seguintes informações, após o reconhecimento da despesa de depreciação para o ano de 2013, eram conhecidas:

Custo de aquisição: ................................................... R$ 700.000,00 (-) Depreciação acumulada: ............................................ R$ 300.000,00 (=) Valor contábil do ativo: .......................................... R$ 400.000,00

Nesta mesma data (31/12/2013) a Cia. realizou o Teste de Recuperabilidade do Ativo (teste de impairment) e obteve as seguintes informações:

Valor em uso do ativo: ................................................ R$ 380.000,00 Valor justo líquido das despesas de venda: ............................ R$ 350.000,00

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2013, o valor contábil deste ativo que a Cia. PAR evidenciou em seu Balanço Patrimonial de 31/12/2013 foi, em reais,

Provas

Questão presente nas seguintes provas

O procedimento contábil para elaboração da Demonstração dos Fluxos de Caixa, que evidencia as principais classes de recebimentos e pagamentos a partir de ajustes ao resultado patrimonial é o método

Provas

Questão presente nas seguintes provas

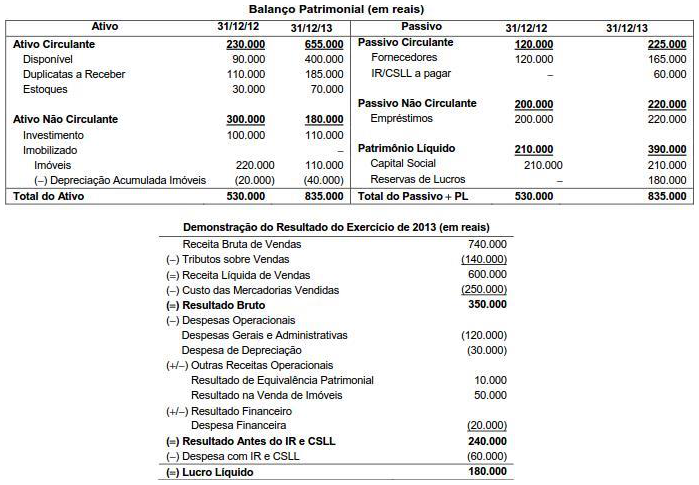

Atenção: Utilize as informações a seguir para responder a questão.

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

Provas

Questão presente nas seguintes provas

Atenção: Utilize as informações a seguir para responder a questão.

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

O valor que a Comércio Natalino S.A. recebeu de clientes em 2013 foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

O valor que a Comércio Natalino S.A. recebeu de clientes em 2013 foi, em reais,

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de Reserva

- Demonstrações ContábeisBP: Balanço PatrimonialDividendos

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

O Patrimônio Líquido da Cia. Rosa & Rosa, em 31/12/2013, apresentava os seguintes saldos em suas contas:

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Capital Social: ...................................................................... R$ 500.000,00

Reserva Legal: ...................................................................... R$ 100.000,00

Reserva Estatutária: ............................................................... R$ 70.000,00

Reserva de Incentivos Fiscais: ................................................ R$ 30.000,00

Em 2014, a Cia. Rosa & Rosa apurou um Lucro Líquido de R$ 200.000,00 e a destinação do mesmo ocorre da seguinte forma:

- Reserva Legal: constituída nos termos da Lei n° 6.404/76 e alterações posteriores;

- Dividendos obrigatórios: o estatuto da Cia. estabelece que devem ser distribuídos 30% do Lucro Líquido ajustado por todas as reservas constituídas e permitidas nos termos da Lei n° 6.404/76 e alterações posteriores;

- O saldo remanescente é retido como Reserva para Expansão.

Sabe-se que R$ 50.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. Rosa & Rosa e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei n° 6.404/76 referente aos dividendos obrigatórios.

Com base nestas informações, o valor que a Cia. Rosa & Rosa distribuiu como dividendos obrigatórios foi, em reais,

Provas

Questão presente nas seguintes provas

A Lei Complementar n° 141/2012, disciplina os valores mínimos a serem aplicados anualmente nas ações e serviços públicos de saúde, bem como dispõe quanto os critérios de rateio dos recursos de transferência para saúde, as normas de fiscalização, de avaliação e de controle das respectivas despesas. Segundo suas normas, para fins de apuração dos percentuais mínimos de que cuida a Lei, considera-se despesas e ações com serviços de saúde:

I. gastos com programas de alimentação, incluindo merenda escolar, destinados à recuperação de deficiências nutricionais detectadas em população ribeirinha, razão porque instituiu-se, no Município, programa integrado entre as áreas da saúde e da educação.

II. pagamento dos servidores ativos e inativos do pessoal de saúde do Sistema Único de Saúde pelos Estados e Municípios.

III. obras de infraestrutura em saneamento básico realizadas, em comunhão de esforços por Estado e Municípios integrantes de região metropolitana, para beneficiar e recuperar a saúde de população residente em área urbana onde foi detectada que a maior causa de mortalidade infantil decorre de doenças ligadas à qualidade da água.

Está correto o que se afirma APENAS em

I. gastos com programas de alimentação, incluindo merenda escolar, destinados à recuperação de deficiências nutricionais detectadas em população ribeirinha, razão porque instituiu-se, no Município, programa integrado entre as áreas da saúde e da educação.

II. pagamento dos servidores ativos e inativos do pessoal de saúde do Sistema Único de Saúde pelos Estados e Municípios.

III. obras de infraestrutura em saneamento básico realizadas, em comunhão de esforços por Estado e Municípios integrantes de região metropolitana, para beneficiar e recuperar a saúde de população residente em área urbana onde foi detectada que a maior causa de mortalidade infantil decorre de doenças ligadas à qualidade da água.

Está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

A Constituição Federal, na alínea “g” do inciso XII de seu § 2° estabelece que “cabe à lei complementar: ... g) regular a forma como, mediante deliberação dos Estados e do Distrito Federal, isenções, incentivos e benefícios fiscais serão concedidos e revogados”.

A concessão e revogação dos incentivos e benefícios fiscais ocorre nas reuniões do Conselho Nacional e Política Fazendária - CONFAZ - em conformidade com a disciplina estabelecida na Lei Complementar n° 24/1975. De acordo com essa lei complementar,

A concessão e revogação dos incentivos e benefícios fiscais ocorre nas reuniões do Conselho Nacional e Política Fazendária - CONFAZ - em conformidade com a disciplina estabelecida na Lei Complementar n° 24/1975. De acordo com essa lei complementar,

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container