Foram encontradas 60 questões.

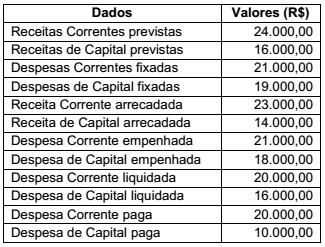

O Balanço Orçamentário demonstra as receitas detalhadas por categoria econômica e por origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. Demonstra, também, as despesas por categoria econômica e o grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação. Analise as informações a seguir, relativas a um Balanço Orçamentário:

Com base nessas informações, o Resultado Orçamentário Geral é:

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

A classificação orçamentária por fontes/destinações de recursos tem como objetivo identificar as fontes de financiamento dos gastos públicos. Esse mecanismo contribui para o atendimento ao que estabelece a Lei de Responsabilidade Fiscal. Sobre essa classificação, analise as seguintes afirmativas:

I. O código de fonte/destinação de recursos exerce um duplo papel no processo orçamentário já que é um mecanismo integrador entre a receita e a despesa. Para a receita orçamentária, a finalidade desse código é indicar a destinação de recursos para a realização de determinadas despesas orçamentárias, enquanto para a despesa orçamentária sua finalidade é identificar a origem dos recursos utilizados.

II. A destinação ordinária é o processo de vinculação entre a origem e a aplicação de recursos, em atendimento às finalidades específicas estabelecidas em lei.

III. Por meio da classificação por fonte/destinação de recursos é possível identificar se os recursos são vinculados ou não e, no caso dos vinculados, a classificação é indicativa de sua finalidade.

É CORRETO o que se afirma em

Provas

Provas

No Artigo 74 da Constituição Federal de 1988, está definido que os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno. Analise as afirmativas, a seguir, acerca das finalidades do controle interno dos Poderes.

I. É finalidade do sistema de controle interno dos Poderes Legislativo, Executivo e Judiciário julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da Administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público Federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público.

II. É finalidade do sistema de controle interno dos Poderes Legislativo, Executivo e Judiciário comprovar a legalidade e avaliar os resultados, quanto à eficácia e à eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da Administração Federal, bem como da aplicação de recursos públicos por entidades de direito privado.

III. É finalidade do sistema de controle interno dos Poderes Legislativo, Executivo e Judiciário apoiar o exercício da missão institucional do controle externo.

É CORRETO o que se afirma em

Provas

Provas

Analise as afirmativas a seguir, sobre a estrutura e os componentes do Controle Interno, de acordo com a Norma Brasileira de Contabilidade Técnica (NBCT 16.8).

I. O ambiente de controle deve demonstrar o grau de comprometimento, em todos os níveis da administração, com a qualidade do controle interno em seu conjunto.

II. A estrutura de controle interno compreende ambiente de controle, qualidade do risco, procedimentos de controle, informação e comunicação, e monitoramento.

III. O mapeamento de riscos é a identificação dos eventos ou das condições que podem afetar a qualidade da informação contábil.

É CORRETO o que se afirma em

Provas

Com base nas Normas Brasileiras de Contabilidade (NBC TI 01), a respeito da Auditoria Interna, analise as afirmativas a seguir.

I. A Auditoria Interna é exercida junto a pessoas jurídicas de direito público, interno ou externo, e de direito privado.

II. A atividade da Auditoria Interna está estruturada em procedimentos contábeis, gerenciais, administrativos e financeiros, cujas finalidades são agregar valor ao resultado da organização e apresentar subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apresentadas nos relatórios relativos a pessoas jurídicas de direito público.

III. A atividade da Auditoria Interna está estruturada em procedimentos, de enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios.

É CORRETO o que se afirma em

Provas

A licitação destina-se a garantir a observância do princípio constitucional da isonomia, a seleção da proposta mais vantajosa para a Administração Pública e a promoção do desenvolvimento nacional sustentável. Com base na Lei nº 8.666/1993, que institui normas para licitações e contratos da Administração Pública, analise as seguintes afirmativas a respeito da dispensa de licitação:

I. A licitação é dispensável quando houver necessidade de a União intervir no domínio econômico para regular preços ou normalizar o abastecimento.

II. A licitação é dispensável para a contratação de profissional de qualquer setor artístico, diretamente ou por meio de empresário exclusivo, desde que esse artista seja consagrado pela crítica especializada ou pela opinião pública.

III. A licitação é dispensável para a contratação de serviços técnicos, de natureza singular, com profissionais de notória especialização ou quando não acudirem interessados à licitação anterior e esta, justificadamente, não puder ser repetida sem prejuízo para a Administração.

É CORRETO o que se afirma em

Provas

Provas

Provas

Caderno Container