No que tange ao planejamento e orçamento, julgue o item a seguir.

No método de custeio por absorção, os custos fixos são

repartidos entre os produtos de forma equivalente,

desconsiderando-se fatores empregados na produção, como o

tempo, por exemplo.

No que tange ao planejamento e orçamento, julgue o item a seguir.

Se uma empresa produz calçados cujo custo de produção é

de R$ 200,00 e cujo preço unitário de venda é R$ 240,00,

então o mark-up divisor é inferior a 0,85.

No que tange ao planejamento e orçamento, julgue o item a seguir.

A utilização do método de custeio baseado em atividades

(ABC) objetiva atenuar as distorções provocadas pelo rateio

arbitrário dos custos de uma empresa.

No que tange ao planejamento e orçamento, julgue o item a

seguir.

Os custos diretos são os que podem ser apropriados

diretamente a cada tipo de bem ou função no momento de

sua ocorrência, tais como os custos com mão de obra, ainda

que não sejam mensuráveis em um produto ou serviço

executado.

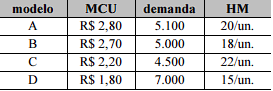

Uma empresa produz e comercializa quatro modelos de

caneta que são fabricados por uma mesma máquina, havendo

limitação da capacidade de produção correspondente a

308.000 horas-máquina. Os dados operacionais e mercadológicos

dos modelos de caneta da empresa são apresentados na tabela a

seguir, em que MCU significa margem de contribuição unitária e

HM significa horas-máquina necessárias para a produção.

A empresa teve custos fixos em determinado período no valor de

R$ 20.000,00 e deseja maximizar o seu resultado.

Tendo como referência a situação hipotética precedente, julgue o item a seguir.

O modelo de caneta com a menor produção utilizará

2.000 horas-máquina.

Uma empresa produz e comercializa quatro modelos de

caneta que são fabricados por uma mesma máquina, havendo

limitação da capacidade de produção correspondente a

308.000 horas-máquina. Os dados operacionais e mercadológicos

dos modelos de caneta da empresa são apresentados na tabela a

seguir, em que MCU significa margem de contribuição unitária e

HM significa horas-máquina necessárias para a produção.

A empresa teve custos fixos em determinado período no valor de

R$ 20.000,00 e deseja maximizar o seu resultado.

Tendo como referência a situação hipotética precedente, julgue o item a seguir.

O resultado da empresa no período será de R$ 21.470,00.

Uma empresa produz e comercializa quatro modelos de

caneta que são fabricados por uma mesma máquina, havendo

limitação da capacidade de produção correspondente a

308.000 horas-máquina. Os dados operacionais e mercadológicos

dos modelos de caneta da empresa são apresentados na tabela a

seguir, em que MCU significa margem de contribuição unitária e

HM significa horas-máquina necessárias para a produção.

A empresa teve custos fixos em determinado período no valor de

R$ 20.000,00 e deseja maximizar o seu resultado.

Tendo como referência a situação hipotética precedente, julgue o item a seguir.

O modelo de caneta com a maior margem de contribuição

total é o modelo B.

Uma empresa produz e comercializa quatro modelos de

caneta que são fabricados por uma mesma máquina, havendo

limitação da capacidade de produção correspondente a

308.000 horas-máquina. Os dados operacionais e mercadológicos

dos modelos de caneta da empresa são apresentados na tabela a

seguir, em que MCU significa margem de contribuição unitária e

HM significa horas-máquina necessárias para a produção.

A empresa teve custos fixos em determinado período no valor de

R$ 20.000,00 e deseja maximizar o seu resultado.

Tendo como referência a situação hipotética precedente, julgue o item a seguir.

O modelo de caneta com a maior quantidade de unidades

vendidas será o modelo A.

Uma empresa produz e comercializa quatro modelos de

caneta que são fabricados por uma mesma máquina, havendo

limitação da capacidade de produção correspondente a

308.000 horas-máquina. Os dados operacionais e mercadológicos

dos modelos de caneta da empresa são apresentados na tabela a

seguir, em que MCU significa margem de contribuição unitária e

HM significa horas-máquina necessárias para a produção.

A empresa teve custos fixos em determinado período no valor de

R$ 20.000,00 e deseja maximizar o seu resultado.

Tendo como referência a situação hipotética precedente, julgue

o item a seguir.

O modelo de caneta com a menor margem de contribuição

unitária por fator limitante é o modelo D.