Foram encontradas 6.964 questões.

Disciplina: Contabilidade de Custos

Banca: VUNESP

Orgão: Pref. Pindamonhangaba-SP

Os dados que se seguem serão utilizados para responder a questão.

A Confecção PIN é uma empresa do setor têxtil, hipotética, que produz apenas dois produtos. Em 2022, a PIN apresentou as seguintes informações sobre a produção.

Gasto Unitário (em R$)

Calça jeans

Mão de obra 16,70

Material direto 25,00

Despesa com vendas variáveis 5,00

Quantidades produzidas (em unidades) 10.000

Quantidades vendidas (em unidades) 9.000

Preço de venda (por unidade) 90,00

Camiseta

Mão de obra 8,90

Material direto 13,00

Despesa com vendas variáveis 3,50

Quantidades produzidas (em unidades) 20.000

Quantidades vendidas (em unidades) 17.800

Preço de venda (por unidade) 45,00

Gasto Total (em R$)

Custo indireto fixo de fabricação 615.000,00

Despesas fixas 54.000,00

Sabe-se que a PIN adota a política de atribuir os custos indiretos fixos de fabricação aos produtos por meio da relação custo total e quantidade total produzida no período, independente da complexidade da produção.

A margem de contribuição total da PIN em 2022 foi, em R$,

Provas

Disciplina: Contabilidade de Custos

Banca: VUNESP

Orgão: Pref. Pindamonhangaba-SP

Os dados que se seguem serão utilizados para responder a questão.

A Confecção PIN é uma empresa do setor têxtil, hipotética, que produz apenas dois produtos. Em 2022, a PIN apresentou as seguintes informações sobre a produção.

Gasto Unitário (em R$)

Calça jeans

Mão de obra 16,70

Material direto 25,00

Despesa com vendas variáveis 5,00

Quantidades produzidas (em unidades) 10.000

Quantidades vendidas (em unidades) 9.000

Preço de venda (por unidade) 90,00

Camiseta

Mão de obra 8,90

Material direto 13,00

Despesa com vendas variáveis 3,50

Quantidades produzidas (em unidades) 20.000

Quantidades vendidas (em unidades) 17.800

Preço de venda (por unidade) 45,00

Gasto Total (em R$)

Custo indireto fixo de fabricação 615.000,00

Despesas fixas 54.000,00

Sabe-se que a PIN adota a política de atribuir os custos indiretos fixos de fabricação aos produtos por meio da relação custo total e quantidade total produzida no período, independente da complexidade da produção.

Em 2022, a PIN obteve resultado líquido, para fins de demonstrações contábeis societárias, em R$,

Provas

Disciplina: Contabilidade de Custos

Banca: VUNESP

Orgão: Pref. Pindamonhangaba-SP

Os dados que se seguem serão utilizados para responder a questão.

A Confecção PIN é uma empresa do setor têxtil, hipotética, que produz apenas dois produtos. Em 2022, a PIN apresentou as seguintes informações sobre a produção.

Gasto Unitário (em R$)

Calça jeans

Mão de obra 16,70

Material direto 25,00

Despesa com vendas variáveis 5,00

Quantidades produzidas (em unidades) 10.000

Quantidades vendidas (em unidades) 9.000

Preço de venda (por unidade) 90,00

Camiseta

Mão de obra 8,90

Material direto 13,00

Despesa com vendas variáveis 3,50

Quantidades produzidas (em unidades) 20.000

Quantidades vendidas (em unidades) 17.800

Preço de venda (por unidade) 45,00

Gasto Total (em R$)

Custo indireto fixo de fabricação 615.000,00

Despesas fixas 54.000,00

Sabe-se que a PIN adota a política de atribuir os custos indiretos fixos de fabricação aos produtos por meio da relação custo total e quantidade total produzida no período, independente da complexidade da produção.

O custo unitário da calça, pelo Custeio Variável, foi, em 2022, em R$:

Provas

Disciplina: Contabilidade de Custos

Banca: VUNESP

Orgão: Pref. Pindamonhangaba-SP

Os dados que se seguem serão utilizados para responder a questão.

A Confecção PIN é uma empresa do setor têxtil, hipotética, que produz apenas dois produtos. Em 2022, a PIN apresentou as seguintes informações sobre a produção.

Gasto Unitário (em R$)

Calça jeans

Mão de obra 16,70

Material direto 25,00

Despesa com vendas variáveis 5,00

Quantidades produzidas (em unidades) 10.000

Quantidades vendidas (em unidades) 9.000

Preço de venda (por unidade) 90,00

Camiseta

Mão de obra 8,90

Material direto 13,00

Despesa com vendas variáveis 3,50

Quantidades produzidas (em unidades) 20.000

Quantidades vendidas (em unidades) 17.800

Preço de venda (por unidade) 45,00

Gasto Total (em R$)

Custo indireto fixo de fabricação 615.000,00

Despesas fixas 54.000,00

Sabe-se que a PIN adota a política de atribuir os custos indiretos fixos de fabricação aos produtos por meio da relação custo total e quantidade total produzida no período, independente da complexidade da produção.

O custo unitário da camiseta, pelo Custeio por Absorção, foi, em 2022, em R$:

Provas

A compra de um suprimento de escritório foi planejada com um custo médio de R$ 2,50 por unidade, ao longo de quatro meses. A utilização está prevista em 20 mil unidades por mês, com compras feitas bimestralmente.

Supondo que os preços reais para cada mês foram M1 = R$ 2,00, M2 = R$ 2,40, M3 = R$ 2,70 e M4 = R$ 2,90, o custo médio unitário efetivamente praticado foi de:

Provas

Quanto ao programa de contabilidade geral, julgue o item.

O RKW constitui um método de alocação dos produtos de todos os gastos da empresa, compreendendo, portanto, custos e despesas e, até mesmo, custos imputados, mas não é aceito pela contabilidade financeira, por incluir, no custeio dos produtos e dos serviços, gastos não vinculados ao processo produtivo propriamente dito.

Provas

Sobre os custos, a classificação em relação ao objeto de custeio pode ser: diretos e indiretos. Já a classificação em relação ao volume de atividade pode ser: fixos e variáveis. Considera-se custo indireto aquele que pode ser identificado de maneira fácil e mensurado adequadamente ao objeto de custo em causa, ou seja, podem ser quantificados nos portadores finais, quando considerados individualmente. Exemplos: matérias-primas, materiais de embalagens, horas de mão de obra do operário que trabalha efetivamente na fabricação do produto etc.

Provas

Custos de Transformação incluem os custos diretamente relacionados com as unidades produzidas ou com as linhas de produção, como pode ser o caso da mão de obra direta. Também incluem a alocação sistemática de custos indiretos de produção, fixos e variáveis, que sejam incorridos para transformar os materiais em produtos acabados.

Provas

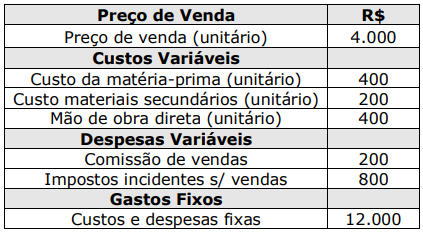

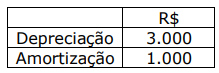

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

Provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

Provas

Caderno Container