Foram encontradas 6.962 questões.

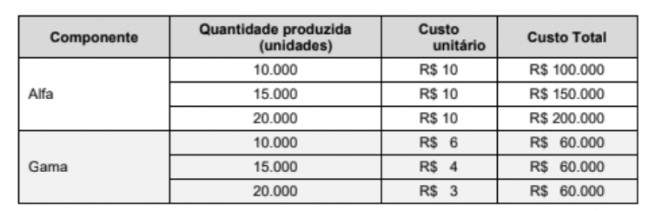

Para a produção do produto Delta, uma empresa utiliza os componentes Alfa e Gama. As seguintes informações sobre os custos referentes a esses componentes, para alguns níveis de quantidades produzidas, são apresentadas na tabela a seguir:

Com base nos dados apresentados, os custos dos componentes Alfa e Gama, em relação ao produto Delta, são, respectivamente,

Provas

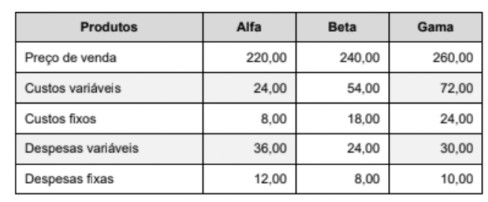

As informações referentes aos produtos Alfa, Beta e Gama, que são os únicos produzidos pela empresa Grega S.A., são apresentadas na tabela a seguir, com os valores expressos em reais por unidade:

Os custos fixos e as despesas fixas são comuns aos três produtos. Os custos fixos são alocados aos produtos com base nos custos variáveis de cada um e as despesas fixas são alocadas com base nas despesas variáveis de cada produto.

Se o objetivo da empresa Grega S.A. for a maximização do lucro, a ordem dos produtos que devem ter sua venda incentivada é, respectivamente,

Provas

Os produtos A, B e C são produzidos em um único departamento da empresa Reduzida S.A. As informações referentes ao processo produtivo da empresa no mês de agosto de 2023 foram as seguintes:

Os custos indiretos, incorridos no mês de agosto de 2023, totalizaram R$ 5.600.000,00. A empresa adota o método de custeio por absorção e os custos indiretos são alocados aos produtos em função da quantidade de horas de mão de obra direta utilizada no período.

Sabendo que não havia estoques iniciais dos produtos, que toda produção do mês de agosto foi finalizada e que não há estoques finais de produtos, os custos unitários de produção dos produtos A, B e C, no mês de agosto de 2023, foram, respectivamente, em reais,

Provas

Atenção: Considere as informações a seguir para responder a questão.

No mês de outubro de 2024, uma empresa produziu 2.000 unidades do Único produto que fabrica e, para a produção dessas unidades, incorreu nos seguintes gastos:

Custos e despesas variáveis

* Matéria-prima: R$ 24,00 por unidade produzida

" Mao de obra direta: R$ 12,00 por unidade produzida

* Despesas variáveis: R$ 6,00 por unidade produzida

Custos e despesas fixas

* Despesas fixas: R$ 24.000,00

" Custos fixos diretos: R$ 12.000,00

O prego unitário de venda praticado pela empresa é R$ 400,00, os impostos sobre a venda correspondem a 20% do prego de venda e a empresa paga comissões de venda de 7% do prego de venda por unidade vendida

A empresa vendeu 1.200 unidades do produto no mês de outubro de 2024.

O ponto de equilíbrio contábil da empresa, em quantidade, é:

Provas

Atenção: Considere as informações a seguir para responder a questão.

No mês de outubro de 2024, uma empresa produziu 2.000 unidades do Único produto que fabrica e, para a produção dessas unidades, incorreu nos seguintes gastos:

Custos e despesas variáveis

* Matéria-prima: R$ 24,00 por unidade produzida

" Mao de obra direta: R$ 12,00 por unidade produzida

* Despesas variáveis: R$ 6,00 por unidade produzida

Custos e despesas fixas

* Despesas fixas: R$ 24.000,00

" Custos fixos diretos: R$ 12.000,00

O prego unitário de venda praticado pela empresa é R$ 400,00, os impostos sobre a venda correspondem a 20% do prego de venda e a empresa paga comissões de venda de 7% do prego de venda por unidade vendida

A empresa vendeu 1.200 unidades do produto no mês de outubro de 2024.

Se a empresa adota o método de custeio por absorção, o custo unitário da produção no mês de outubro de 2024 foi, em reais,

Provas

Provas

Provas

Provas

Caso 2

A Companhia Tocantins fabrica e vende apenas um produto e está sendo submetida à perícia contábil judicial para verificar indícios de má gestão ou manipulação de resultados em benefício de controladores. O perito obteve as seguintes informações relativas a um período:

Provas

Caso 2

A Companhia Tocantins fabrica e vende apenas um produto e está sendo submetida à perícia contábil judicial para verificar indícios de má gestão ou manipulação de resultados em benefício de controladores. O perito obteve as seguintes informações relativas a um período:

Provas

Caderno Container