Foram encontradas 6.968 questões.

Disciplina: Contabilidade de Custos

Banca: VUNESP

Orgão: Câm. Itaquaquecetuba-SP

• Compras de Material Direto 400.000,00 • Mão de Obra Direta 250.000,00 • Custos Indiretos de Fabricação 630.000,00

Os estoques estão demonstrados no quadro a seguir, em R$:

Estoques Inicial Final Material Direto 120.000,00 80.000,00 Produtos em Elaboração 220.000,00 250.000,00 Produtos Acabados 100.000,00 120.000,00

O Custo da Produção Acabada da companhia no período foi, em R$, igual a:

Provas

Disciplina: Contabilidade de Custos

Banca: FAFIPA

Orgão: Câm. Campina Grande Sul-PR

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

A questão deverá ser respondida com base nos dados apresentados a seguir:

Uma indústria apresentou os seguintes dados de produção em determinado período:

• Custos variáveis incorridos no período, no total de R$ 720.000,00;

• Custos fixos incorridos no período, no total de R$ 272.100,00 (incluído Depreciação de R$ 76.000,00);

• Produção acabada e vendida no período: 12.000 unidades;

• Preço de venda: R$ 90,00 por unidade.

Provas

Disciplina: Contabilidade de Custos

Banca: FAFIPA

Orgão: Câm. Campina Grande Sul-PR

Os métodos de custeios são um dos elementos do Sistema de Informação de Custos do Setor Público (SICSP), previstos na NBC T 16.11. A esse respeito, analise as características apresentadas a seguir:

I. Custeio direto, que aloca todos os custos – fixos e variáveis – diretamente a todos os objetos de custo sem qualquer tipo de rateio ou apropriação.

II. Custeio variável, que consiste na apropriação de todos os custos de produção aos produtos e serviços.

III. Custeio por absorção, que apropria aos produtos ou serviços apenas os custos variáveis e considera os custos fixos como despesas do período.

IV. Custeio pleno, que consiste na apropriação dos custos de produção e das despesas aos produtos e serviços.

V. Custeio por atividade, que considera que todas as atividades desenvolvidas pelas entidades são geradoras de custos e consomem recursos. Procura estabelecer a relação entre atividades e os objetos de custo por meio de direcionadores de custos que determinam quanto de cada atividade é consumida por eles.

Estão CORRETAS as assertivas:

Provas

Disciplina: Contabilidade de Custos

Banca: FAFIPA

Orgão: Câm. Campina Grande Sul-PR

A questão deverá ser respondida com base nos dados apresentados a seguir:

Uma indústria apresentou os seguintes dados de produção em determinado período:

• Custos variáveis incorridos no período, no total de R$ 720.000,00;

• Custos fixos incorridos no período, no total de R$ 272.100,00 (incluído Depreciação de R$ 76.000,00);

• Produção acabada e vendida no período: 12.000 unidades;

• Preço de venda: R$ 90,00 por unidade.

Provas

Provas

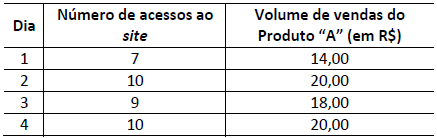

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A” nos quatro primeiros dias da pesquisa?

Provas

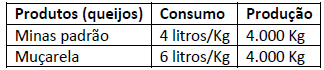

• Custo da matéria-prima (MP): R$ 1,00 por litro de leite. • O consumo de matéria-prima se dá por quilo produzido

• A mão de obra direta (MOD) totalizou R$ 20.000,00 sendo 60% distribuído para o queijo minas padrão e 40% para o muçarela. • Os custos indiretos de produção Fixos totalizaram R$ 24.000,00. • O preço de venda do queijo minas padrão foi R$ 17,00/kg e o preço de venda do queijo muçarela foi R$ 19,00/kg.

Considerando-se apenas as informações disponíveis, assinale a alternativa correta que indica, respectivamente, o valor em R$ da margem de contribuição por kg do queijo minas padrão e por kg do queijo muçarela. Desconsidere qualquer incidência de impostos e admita que essa indústria trabalhou com sua capacidade normal de produção.

Provas

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

Provas

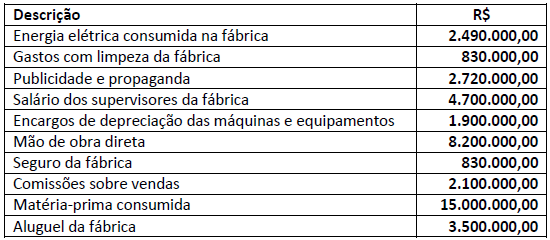

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

Provas

As horas-máquina (H/M) utilizadas para a fabricação dos produtos X, Y e Z foram de 1.500, 2.000 e 2.500, respectivamente. Verifica-se, portanto, um total de horas-máquina utilizadas de 6.000.

O custo total do produto X considerando o rateio com base na (MP), o custo total do produto Y utilizando o rateio com base no (CD) e o custo total do produto Z usando o rateio baseado em (H/M) têm, respectivamente, os valores:

Provas

Caderno Container