Foram encontradas 6.963 questões.

Provas

| atividades |

custo (em R$ /mês) |

capacidade instalada (em horas /mês) |

colorida (em horas / unidade) |

preto-e-branco (em horas / unidade) |

| armazenagem | 6.000,00 | 1200 | 0,3 | 0,1 |

| montagem | 10.000,00 | 10000 | 2 | 1,2 |

| testes e ajustes | 18.000,00 | 9000 | 1,8 | 1 |

Provas

Os custos indiretos de fabricação totalizaram nesse mês, $3.000,00 e são rateados pelos produtos de acordo com os custos diretos de cada um. Com base no exposto o custo de cada caixa de sabão em pó e de cada litro de sabão líquido será, respectivamente:

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Vitória-ES

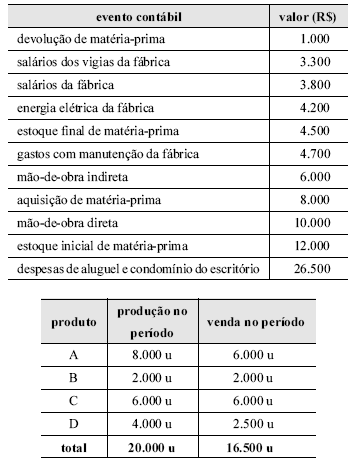

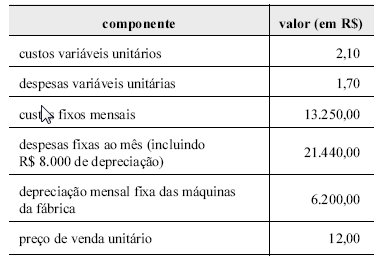

I os custos indiretos listados representam todos os custos indiretos da fábrica para a produção de quatro produtos (A, B, C, D);

II a fábrica aplica 30% dos custos indiretos para o produto A; 20% para o produto B, 25% para o produto C e 25% para o produto D;

III os custos diretos são alocados em função da produção do período.

Considere as informações e os dados apresentados nas tabelas acima, relativos à produção de uma fábrica. Acerca da análise custo-volume-lucro e da utilização de sistemas de custos para a tomada de decisões, julgue os itens de 76 a 80.

O lucro operacional obtido com a venda do produto A por R$ 6,00, do produto B por R$ 5,00, do produto C por R$ 7,00 e do produto D por R$ 6,50 é inferior a R$ 40.000,00.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Vitória-ES

I os custos indiretos listados representam todos os custos indiretos da fábrica para a produção de quatro produtos (A, B, C, D);

II a fábrica aplica 30% dos custos indiretos para o produto A; 20% para o produto B, 25% para o produto C e 25% para o produto D;

III os custos diretos são alocados em função da produção do período.

Considere as informações e os dados apresentados nas tabelas acima, relativos à produção de uma fábrica. Acerca da análise custo-volume-lucro e da utilização de sistemas de custos para a tomada de decisões, julgue os itens de 76 a 80.

Um aumento no custo da matéria prima adquirida na ordem de 50% proporciona um aumento no custo total do produto B na ordem de 35%.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Vitória-ES

I os custos indiretos listados representam todos os custos indiretos da fábrica para a produção de quatro produtos (A, B, C, D);

II a fábrica aplica 30% dos custos indiretos para o produto A; 20% para o produto B, 25% para o produto C e 25% para o produto D;

III os custos diretos são alocados em função da produção do período.

Considere as informações e os dados apresentados nas tabelas acima, relativos à produção de uma fábrica. Acerca da análise custo-volume-lucro e da utilização de sistemas de custos para a tomada de decisões, julgue os itens de 76 a 80.

A margem bruta obtida com a venda das 2.500 unidades do produto D por R$ 6,50 é de 60%.

Provas

Disciplina: Contabilidade de Custos

Banca: CESPE / CEBRASPE

Orgão: Pref. Vitória-ES

I os custos indiretos listados representam todos os custos indiretos da fábrica para a produção de quatro produtos (A, B, C, D);

II a fábrica aplica 30% dos custos indiretos para o produto A; 20% para o produto B, 25% para o produto C e 25% para o produto D;

III os custos diretos são alocados em função da produção do período.

Considere as informações e os dados apresentados nas tabelas acima, relativos à produção de uma fábrica. Acerca da análise custo-volume-lucro e da utilização de sistemas de custos para a tomada de decisões, julgue os itens de 76 a 80.

O custo unitário do produto C é inferior a R$ 2,00.

Provas

Provas

Provas

Considere que as informações da tabela acima digam respeito a uma empresa cuja capacidade de produção mensal é de 10.000 unidades. Considere também que o imposto sobre a receita é de 10% e que o imposto sobre o lucro é de 20%.

Com respeito à situação apresentada, julgue os itens de 94 a 98, acerca da utilização do custeio variável para o gerenciamento de empresas.

Ao se utilizar o custeio variável, é possível simular qual o orçamento de lucros da empresa ao longo do período de um ano. Além da simulação de resultados, é possível, ainda, verificar a incidência de rendimentos decrescentes em função do implemento de insumos. O sistema de custeio variável considera tanto os custos quanto as despesas variáveis para a apuração da margem de contribuição unitária.

Provas

Caderno Container