Foram encontradas 57.218 questões.

Sobre a contabilização de operações contábeis diversas, considerando os princípios contábeis, normas brasileiras de contabilidade e práticas consolidadas, assinale a alternativa correta.

Provas

Uma empresa do setor industrial apresentou os seguintes indicadores financeiros ao final do exercício:

• Liquidez Corrente: 1,8

• Liquidez Seca: 1,2

• Giro do Ativo: 1,5

• Margem Líquida: 8%

• Rentabilidade do Patrimônio Líquido (ROE): 12%

• Participação de Capitais de Terceiros: 0,6

Considerando os conceitos fundamentais da análise das demonstrações financeiras, bem como as técnicas de interpretação horizontal, vertical e por indicadores, assinale o item correto.

Provas

Na elaboração de um balancete de verificação em uma empresa de médio porte, o profissional de contabilidade se depara com a seguinte situação: após o lançamento de todas as transações do mês, o total dos débitos e créditos está equilibrado. No entanto, ao revisar os saldos das contas, percebe que algumas contas apresentam valores incompatíveis com a natureza de seus saldos (por exemplo, contas de receita com saldo devedor). Considerando os modelos e técnicas de elaboração do balancete de verificação, marque a opção correta.

Provas

Em se tratando de regimes de caixa e competência aplicados à contabilidade pública e privada, identifique o item correto.

Provas

Durante a elaboração do balancete mensal, o contador de uma empresa de logística identificou inconsistências na classificação e movimentação de algumas contas. Ao revisar os lançamentos, observou os seguintes registros:

• Reconhecimento de receita de frete no valor de R$ 120.000,00, ainda não recebida;

• Pagamento antecipado de aluguel referente ao trimestre seguinte, no valor de R$ 30.000,00;

• Apropriação de despesa de energia elétrica consumida no mês, ainda não paga, no valor de R$ 8.500,00;

• Registro de provisão para contingência trabalhista no valor de R$ 45.000,00;

• Controle de bens de terceiros em poder da empresa, no valor de R$ 60.000,00.

Com base nos conceitos de contas contábeis, suas naturezas (débito/crédito), saldos esperados, classificações patrimoniais e de resultado, e considerando também as contas de compensação, a análise correta dos registros é:

Provas

No andamento de uma auditoria interna, uma empresa identificou que parte de seus ativos estava registrada como “disponível para venda”, embora fossem utilizados continuamente na operação. O contador responsável foi questionado sobre a correta classificação patrimonial e os impactos dessa configuração. Considerando os conceitos de estrutura patrimonial e a correta configuração dos elementos do patrimônio, identifique a opção correta do ponto de vista técnico.

Provas

Uma empresa multinacional está revisando seus relatórios contábeis para garantir que atendam aos princípios fundamentais da contabilidade. Durante esse processo, o conselho administrativo questiona sobre qual é a finalidade essencial da contabilidade em ambientes corporativos complexos. Considerando os conceitos e objetivos da contabilidade, assinale a alternativa correta e que representa essa finalidade.

Provas

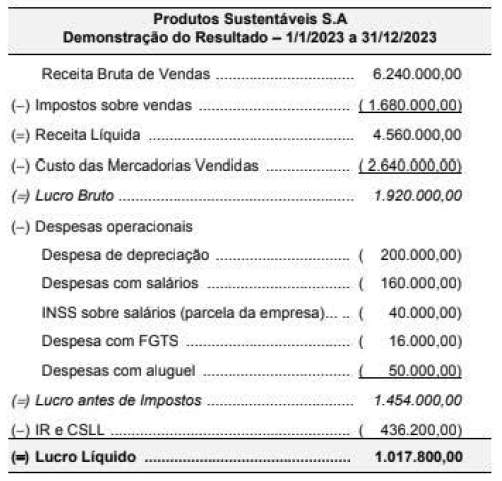

Para responder à questão abaixo, utilize as informações a seguir:

A empresa Produtos Sustentáveis S.A. apresentou a Demonstração do Resultado do ano de 2023, com os seguintes valores:

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2023, foi R$ 396.000,00 e nas despesas com salários está incluído o valor de R$ 25.000,00 correspondente ao INSS de contribuição dos funcionários.

A parcela do Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A. que foi destinado para impostos, taxas e contribuições, no ano de 2023, foi

Provas

Para responder à questão abaixo, utilize as informações a seguir:

A empresa Produtos Sustentáveis S.A. apresentou a Demonstração do Resultado do ano de 2023, com os seguintes valores:

O valor dos tributos recuperáveis, referentes aos produtos que foram vendidos no ano de 2023, foi R$ 396.000,00 e nas despesas com salários está incluído o valor de R$ 25.000,00 correspondente ao INSS de contribuição dos funcionários.

O Valor Adicionado a Distribuir gerado pela empresa Produtos Sustentáveis S.A., no ano de 2023, foi:

Provas

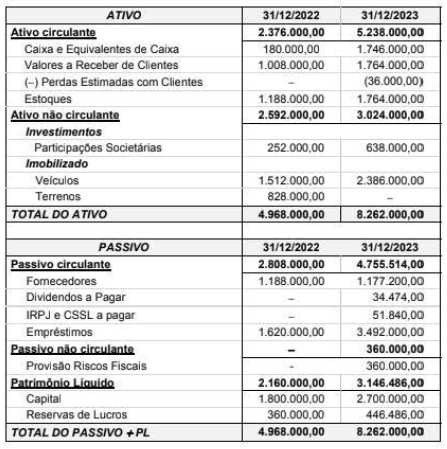

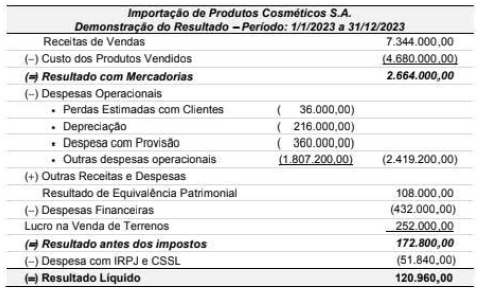

Para responder à questão abaixo, utilize as informações a seguir:

As demonstrações contábeis da empresa Importação de Produtos Cosméticos S.A. são apresentadas a seguir:

Importação de Produtos Cosméticos S.A.

Balanços Patrimoniais em 31/12/2022 e 31/12/2023

No ano de 2023, a empresa não efetuou qualquer pagamento relacionado com os empréstimos, não vendeu participações societárias nem veículos, e o aumento de Capital ocorreu com a emissão de novas ações.

O valor correspondente ao Caixa gerado nas Atividades de Investimento no ano de 2023 da empresa Importação de Produtos Cosméticos S.A. foi

Provas

Caderno Container