Foram encontradas 57.271 questões.

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoOutras contas do PLJuros sobre Capital Próprio

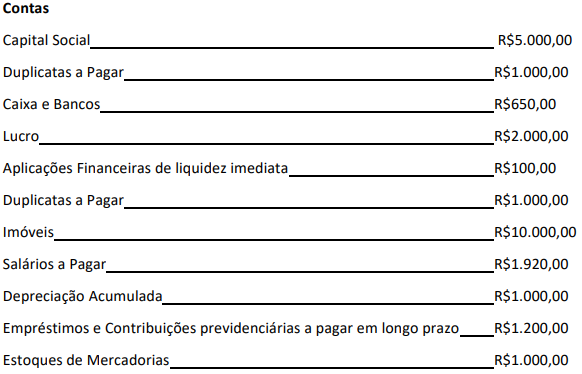

Conforme os saldos das contas apresentadas da empresa XYZ, marque a alternativa CORRETA:

Pode-se afirmar que o Retorno sobre o Ativo Total (ROA) e o Retorno sobre o Capital Próprio (ROE) apresentam, RESPECTIVAMENTE, os seguintes valores:

Provas

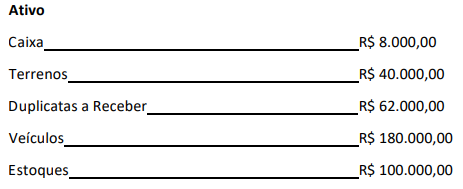

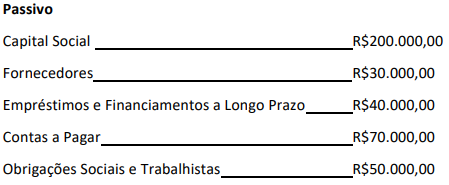

Analise as informações a seguir, referentes ao Balanço Patrimonial da empresa XYZ:

Pode-se afirmar que o Índice de Liquidez Corrente (LC) e o Índice de Liquidez Seca (LS) apresentam, RESPECTIVAMENTE, os seguintes valores:

Provas

Sobre a Demonstração dos Fluxos de Caixa (DFC), assinale a alternativa CORRETA:

Provas

A Demonstração do Resultado do Exercício (DRE) de uma empresa comercial é composta por várias partes que refletem suas operações financeiras durante um período. Com base na estrutura básica da DRE, assinale a alternativa CORRETA:

Provas

O Capital Circulante Líquido (CCL) é uma métrica contábil. Sobre o Capital Circulante Líquido, assinale a alternativa CORRETA:

Provas

O distanciamento entre a pesquisa contábil e a prática profissional tem causado prejuízos tanto para acadêmicos quanto para profissionais da área. Sobre os motivos que explicam esse distanciamento, assinale a alternativa CORRETA:

Provas

Os métodos de inventário permanente e inventário periódico são utilizados para controlar e registrar os estoques de uma empresa. Sobre as diferenças entre o inventário permanente e o inventário periódico, assinale a alternativa CORRETA:

Provas

O CPC 23 é um pronunciamento técnico emitido pelo Comitê de Pronunciamentos Contábeis (CPC) que trata das políticas contábeis, mudanças de estimativas contábeis e retificação de erros. Sobre O CPC 23, assinale a alternativa CORRETA:

Provas

Na contabilidade, a distinção entre custo e despesa é fundamental para a correta análise e registro das operações empresariais. Sobre a diferença entre custo e despesa, assinale a alternativa CORRETA:

Provas

O método PEPS (Primeiro a Entrar, Primeiro a Sair) é uma técnica de avaliação de estoques utilizada na contabilidade. Sobre o método PEPS, assinale a alternativa CORRETA:

Provas

Caderno Container