Foram encontradas 57.271 questões.

Os seguintes fatos aconteceram em uma sociedade empresária no primeiro trimestre de 2024:

• Constituição da sociedade empresária por meio de integralização de R$200.000 em dinheiro.

• Compra à vista de R$80.000 em estoque.

• Compra à vista de móveis e utensílios para serem utilizados na atividade fim por R$40.000.

• Compra à vista de computadores para serem utilizados na atividade fim por R$20.000.

• Pagamento de R$30.000 referente a um ano de aluguel antecipado da sala comercial.

• Venda à vista de estoque por R$300.000.

• Pagamento das despesas de salários do trimestre de R$90.000.

O fluxo de caixa gerado pela atividade operacional da sociedade empresária no período foi de

Provas

Em 2023, uma sociedade empresária pagou uma duplicata a seu principal fornecedor, antes da data do vencimento. Pelo pagamento antecipado, recebeu um desconto, reconhecido como "Descontos Obtidos", em suas demonstrações contábeis.

O reconhecimento do desconto obtido pela sociedade empresária em 31/12/2023 é indicado por

Provas

Em relação à avaliação de ativos incertos, relacione o fato apresentado com o seu respectivo tratamento contábil, de acordo com a NBC TG 25(R2) - Provisões, Passivos Contingentes e Ativos Contingentes.

1. A entrada de benefícios econômicos é praticamente certa.

2. A entrada de benefícios econômicos é provável, mas não praticamente certa.

3. A entrada não é provável.

( ) Nenhum ativo é reconhecido, mas é exigida divulgação.

( ) Nenhum ativo é reconhecido e nenhuma divulgação é exigida.

( ) O ativo não é contingente.

Assinale a opção que mostra a relação correta, na ordem apresentada.

Provas

Os ramos da Contabilidade voltados para usuários externos e internos são, respectivamente,

Provas

Para responder à questão, considere as informações a seguir extraídas de demonstrações contábeis elaboradas com base na Lei nº 4.320/64.

|

R$ 8.000,00 |

|

R$ 1.300,00 |

|

R$ 1.500,00 |

|

R$ 1.200,00 |

|

R$ 3.000,00 |

|

R$ 1.600,00 |

|

R$ 2.000,00 |

|

R$ 9.000,00 |

|

R$ 2.600,00 |

|

R$ 6.000,00 |

|

R$ 2.300,00 |

|

R$ 1.000,00 |

|

R$ 1.400,00 |

|

R$ 11.000,00 |

|

R$ 18.000,00 |

As variações patrimoniais passivas independentes da execução orçamentária alcançaram a cifra de

Provas

Provas

Provas

Provas

Provas

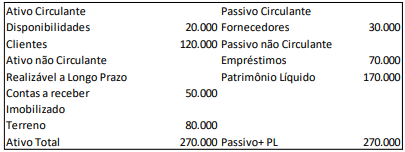

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor Presente.

Provas

Caderno Container