Foram encontradas 57.218 questões.

Em abril de 2023, uma sociedade empresária contratou uma

clínica de vacinação para imunizar os seus funcionários contra a

gripe por R$90.000. O pagamento foi feito em três parcelas de

R$30.000, nos meses de abril, maio e junho. A campanha de

vacinação foi realizada em maio e os funcionários ficaram

imunizados por doze meses.

Assinale a opção que indica a contabilização da despesa relacionada à vacinação pela sociedade empresária em 2023, de acordo com o regime de competência.

Assinale a opção que indica a contabilização da despesa relacionada à vacinação pela sociedade empresária em 2023, de acordo com o regime de competência.

Provas

Questão presente nas seguintes provas

De acordo com o CPC 00 (R2) – Estrutura Conceitual para

Relatório Financeiro, as demonstrações contábeis fornecem

informações sobre transações e outros eventos observados do

ponto de vista dos(a)

Provas

Questão presente nas seguintes provas

A Estrutura Conceitual para Relatório Financeiro, de acordo com

o CPC 00 (R2) - Estrutura Conceitual para Relatório Financeiro,

estabelece a base para pronunciamentos que contribuem para a

eficiência econômica.

Para os negócios, há redução no custo do capital, por conta

Para os negócios, há redução no custo do capital, por conta

Provas

Questão presente nas seguintes provas

3152175

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas:

O Conselho Federal de Contabilidade (CFC), em alinhamento às normas internacionais

sobre comunicação de deficiências de controle interno, define que o objetivo do auditor é comunicar

apropriadamente, aos responsáveis pela governança e à administração, as deficiências de controle

interno que identificou durante a auditoria (NBC TA 265). Nos termos normativos referidos, é

INCORRETO afirmar que:

Provas

Questão presente nas seguintes provas

3152174

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas:

Um sistema de controle interno governamental pressupõe a existência de uma

unidade central de controle interno, cujas atribuições são bastante amplas. A respeito dessas

atribuições, analise as assertivas a seguir:

I. As atribuições do controle interno incluem o exame das áreas de orçamento, de patrimônio, da gestão administrativa e de finanças públicas, exceto de contabilidade, que é atribuição exclusiva do controle externo ou de empresa de auditoria independente.

II. Há algumas atribuições do controle interno que também são pertinentes ao controle externo, mas a atuação das duas esferas de controle não se confundem, pois a competência para julgar as contas dos administradores é do Tribunal de Contas e, portanto, a ele se subordina o controle interno.

III. No exercício de suas atribuições, o controle interno pode ocorrer em três momentos: prévio, concomitante ou a posteriori. Prévio, quando o controle analisa o ato antes da execução; concomitante, quando o controle se dá simultaneamente; e a posteriori, quando se dá após a ocorrência dos atos e fatos sob análise.

Quais estão corretas?

I. As atribuições do controle interno incluem o exame das áreas de orçamento, de patrimônio, da gestão administrativa e de finanças públicas, exceto de contabilidade, que é atribuição exclusiva do controle externo ou de empresa de auditoria independente.

II. Há algumas atribuições do controle interno que também são pertinentes ao controle externo, mas a atuação das duas esferas de controle não se confundem, pois a competência para julgar as contas dos administradores é do Tribunal de Contas e, portanto, a ele se subordina o controle interno.

III. No exercício de suas atribuições, o controle interno pode ocorrer em três momentos: prévio, concomitante ou a posteriori. Prévio, quando o controle analisa o ato antes da execução; concomitante, quando o controle se dá simultaneamente; e a posteriori, quando se dá após a ocorrência dos atos e fatos sob análise.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

3152173

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas:

Analise as assertivas a seguir a respeito das evidências de auditoria, de acordo com

as Normas Brasileiras de Contabilidade (NBC TA 500 – R1):

I. A evidência de auditoria circunscreve-se ao conjunto de informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião e desde que tais informações estejam contidas nos registros contábeis que suportam as demonstrações contábeis.

II. Adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

III. Suficiência da evidência de auditoria é a medida da quantidade da evidência de auditoria, sendo que a quantidade necessária da evidência não pode ser afetada pela avaliação do auditor dos riscos de distorção relevante, tampouco pela qualidade da evidência de auditoria.

Quais estão corretas?

I. A evidência de auditoria circunscreve-se ao conjunto de informações utilizadas pelo auditor para chegar às conclusões em que se fundamentam a sua opinião e desde que tais informações estejam contidas nos registros contábeis que suportam as demonstrações contábeis.

II. Adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, a sua relevância e confiabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

III. Suficiência da evidência de auditoria é a medida da quantidade da evidência de auditoria, sendo que a quantidade necessária da evidência não pode ser afetada pela avaliação do auditor dos riscos de distorção relevante, tampouco pela qualidade da evidência de auditoria.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

3152172

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas:

Entre os procedimentos de auditoria específicos definidos pelas normas técnicas, há

um que consiste no exame de processo ou procedimento executado por outros, como, por exemplo,

quando o auditor observa a contagem do estoque pelos servidores da entidade ou a execução de

atividades de controle. Esse procedimento é definido nas Normas Brasileiras de Contabilidade como:

Provas

Questão presente nas seguintes provas

3152171

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas:

Com base nas disposições da Lei Federal nº 6.404/1976, analise as assertivas a seguir

quanto ao resgate, amortização e reembolso de ações:

I. O resgate é a operação pela qual, nos casos previstos em lei, a companhia paga aos acionistas dissidentes de deliberação da assembleia-geral apenas uma parte do valor de suas ações, retendo por tempo indefinido as demais.

II. O valor de reembolso não poderá ser pago à conta de lucros ou reservas, sob pena de ação penal pública e responsabilização imediata dos gestores.

III. A amortização pode ser integral ou parcial e abranger todas as classes de ações ou só uma delas.

Quais estão corretas?

I. O resgate é a operação pela qual, nos casos previstos em lei, a companhia paga aos acionistas dissidentes de deliberação da assembleia-geral apenas uma parte do valor de suas ações, retendo por tempo indefinido as demais.

II. O valor de reembolso não poderá ser pago à conta de lucros ou reservas, sob pena de ação penal pública e responsabilização imediata dos gestores.

III. A amortização pode ser integral ou parcial e abranger todas as classes de ações ou só uma delas.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

3152170

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas:

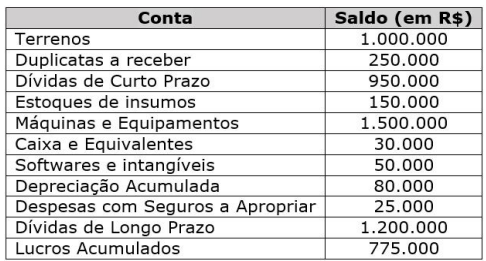

A empresa Tecno XYZ, referência regional na implementação de tecnologias para

modernização da administração pública, apresentou a seguinte situação de saldos e contas em seu

Balanço Patrimonial de 31/12/2022:

Com base nas informações apresentadas, o endividamento geral da Empresa Tecno XYZ em 31/12/2022 é de:

Com base nas informações apresentadas, o endividamento geral da Empresa Tecno XYZ em 31/12/2022 é de:

Provas

Questão presente nas seguintes provas

3152169

Ano: 2024

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Disciplina: Contabilidade Geral

Banca: FUNDATEC

Orgão: Pref. Porto Alegre-RS

Provas:

Em 31/12/2021, devidamente encerradas, as demonstrações contábeis da

Companhia Eletrodutz apresentavam os seguintes saldos, em reais:

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container