Foram encontradas 57.218 questões.

item | valores (em milhares de R$) |

ativo circulante cíclico | 154 |

ativo circulante financeiro | 161 |

ativo não circulante | 209 |

passivo circulante cíclico | 64 |

passivo circulante financeiro | 131 |

passivo não circulante | 329 |

itens permanentes | 188 |

patrimônio líquido (incluso no passivo não circulante) | 262 |

Considerando os dados precedentes, extraídos do balanço patrimonial ajustado para análise de certa empresa em dado período, julgue os itens seguintes.

A disponibilidade de capital de giro da empresa no período dado foi superior a R$ 110 mil.

Provas

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

A demonstração dos lucros ou prejuízos acumulados é uma demonstração facultativa.

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculanteDisponibilidades: Caixa e seus Equivalentes

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

As modificações na posição do caixa e seus equivalentes de uma entidade em dado exercício social poderão ser segregadas em mais de três fluxos de atividades.

Provas

Relativamente à elaboração das demonstrações contábeis segundo a Lei n.º 6.404/1976 e a legislação complementar, julgue os itens que se seguem.

Caso o ciclo operacional da entidade supere o ano civil, a classificação em circulante e não circulante terá por base o prazo do ciclo operacional.

Provas

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Pref. Miracema-RJ

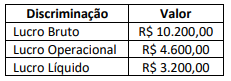

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

Considerando somente as informações apresentadas, a alavancagem financeira de 2022 corresponde a, aproximadamente:

Provas

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Pref. Miracema-RJ

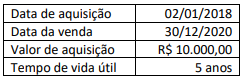

Considerando somente as informações apresentadas, o valor contábil líquido do equipamento na data da venda corresponde a:

Provas

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Pref. Santa Maria Jetibá-ES

Em 02/01/2022, uma entidade contrata um seguro para sua frota de veículos, para cobertura de eventuais sinistros, pagando um prêmio total de R$ 105.000,00. A vigência da apólice é de 60 meses, com início imediato. Considerando estas informações, é correto afirmar que o saldo da conta “Prêmios de Seguros a Apropriar”, do Ativo Circulante, em 31/12/2022, será:

Provas

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Pref. Santa Maria Jetibá-ES

A Norma Brasileira de Contabilidade NBC TG – Estrutura Conceitual, do Conselho Federal de Contabilidade, aborda os conceitos básicos a serem observados na elaboração das demonstrações financeiras no Brasil. Com base em suas disposições, assinale a afirmativa INCORRETA.

Provas

Disciplina: Contabilidade Geral

Banca: Consulplan

Orgão: Pref. Santa Maria Jetibá-ES

Com fundamento na vigente normatização, assinale a afirmativa correta no que diz respeito às Demonstrações Contábeis Aplicadas ao Setor Público.

Provas

A escolha e o uso de um método de custeio podem gerar diferenças nas informações geradas, pois impactam nos elementos de custos que devem ou não ser atribuídos aos produtos. Em um determinado período, uma empresa apurou o valor do Resultado Operacional utilizando dois métodos de custeio: o Custeio por Absorção e o Custeio Variável. O valor do Resultado Operacional da empresa no período analisado foi de R$ 120.000,00 ao utilizar o método de Custeio por Absorção e de R$ 100.000,00 ao utilizar o método de Custeio Variável.

Considerando que as informações utilizadas foram as mesmas ao utilizar os dois métodos de custeio, a diferença no Resultado Operacional da empresa é determinada pelo tratamento de

Provas

Caderno Container