Foram encontradas 57.215 questões.

Nos termos do Código de Ética Profissional do Contador,

considerando-se as disposições acerca dos serviços

profissionais, assinalar a alternativa que preenche a lacuna

abaixo CORRETAMENTE:

Caso parte dos serviços tenha que ser executada pelo próprio tomador dos serviços, isso deve .

Caso parte dos serviços tenha que ser executada pelo próprio tomador dos serviços, isso deve .

Provas

Questão presente nas seguintes provas

Concernente à Lei nº 6.404/1976 — Sociedade por

Ações, sobre Certificados, marcar C para as afirmativas

Certas, E para as Erradas e, após, assinalar a alternativa que

apresenta a sequência CORRETA:

( ) A emissão de certificado de ação somente será permitida depois de cumpridas as formalidades necessárias ao funcionamento legal da companhia. ( ) Os certificados das ações serão escritos em vernáculo e conterão declarações como denominação da companhia, sua sede e prazo de duração. ( ) A companhia poderá cobrar o custo da substituição dos certificados, quando pedida pelo acionista.

( ) A emissão de certificado de ação somente será permitida depois de cumpridas as formalidades necessárias ao funcionamento legal da companhia. ( ) Os certificados das ações serão escritos em vernáculo e conterão declarações como denominação da companhia, sua sede e prazo de duração. ( ) A companhia poderá cobrar o custo da substituição dos certificados, quando pedida pelo acionista.

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

Se o endividamento de longo prazo de uma empresa é

destinado a financiar seu capital de giro líquido, um índice

cuja razão entre exigíveis (curto e longo prazo) e capital

de giro líquido seja igual a 1 significa que a(o)

Provas

Questão presente nas seguintes provas

Uma empresa montou uma estratégia financeira que consiste em fazer 4 aportes anuais em uma mesma modalidade de

investimento, a juros compostos pré-fixados de 10% ao ano, no período de 2023 a 2026. A previsão é de que os aportes

anuais, nesse período, sejam realizados sempre em janeiro de cada ano, conforme mostrado na Tabela a seguir.

Considere que a meta seja atingir o valor total acumulado de 30 milhões de reais, em janeiro de 2027, e que toda a estratégia seja implementada, conforme apresentado.

Assim, o valor mínimo do quarto aporte (jan/26), em milhões de reais, que permitirá à empresa atingir a meta em jan/2027, pertence ao intervalo, em milhões de reais, de

Dados: 1,15 = 1,611; 1,14 = 1,464; 1,13 = 1,331

Considere que a meta seja atingir o valor total acumulado de 30 milhões de reais, em janeiro de 2027, e que toda a estratégia seja implementada, conforme apresentado.

Assim, o valor mínimo do quarto aporte (jan/26), em milhões de reais, que permitirá à empresa atingir a meta em jan/2027, pertence ao intervalo, em milhões de reais, de

Dados: 1,15 = 1,611; 1,14 = 1,464; 1,13 = 1,331

Provas

Questão presente nas seguintes provas

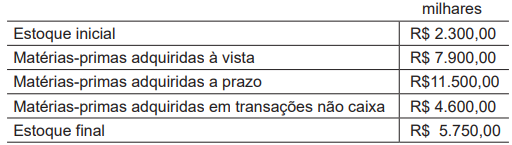

Os valores obtidos no sistema de controle de matérias-primas de uma entidade industrial, em um dado exercício financeiro,

estão dispostos na Tabela abaixo.

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Provas

Questão presente nas seguintes provas

Uma companhia opera no mercado de petróleo e gás, e suas atividades estão organizadas em três segmentos operacionais. A partir da análise de relatórios internos de desempenho, a companhia decidiu realizar um teste de recuperabilidade

de um dos segmentos, para o qual não há mercado de venda ativo. Os valores dispostos na Tabela abaixo estão expressos

em milhões de reais.

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Provas

Questão presente nas seguintes provas

A apresentação das demonstrações contábeis requer alinhamento conceitual com as normas aplicáveis a cada

demonstração para assegurar consistência e comparabilidade das informações apresentadas.

No caso da Demonstração do Resultado Abrangente, nas disposições do Pronunciamento CPC 26 (R1), consta que o(s)

No caso da Demonstração do Resultado Abrangente, nas disposições do Pronunciamento CPC 26 (R1), consta que o(s)

Provas

Questão presente nas seguintes provas

Uma companhia opera em um mercado fortemente impactado pela variação cambial. Em decorrência da expectativa de flutuações cambiais relevantes com potencial

impacto negativo nos resultados da companhia, a administração admite a ocorrência de perdas operacionais futuras.

À luz das disposições do Pronunciamento CPC 25, essas perdas

À luz das disposições do Pronunciamento CPC 25, essas perdas

Provas

Questão presente nas seguintes provas

Uma companhia opera no mercado de óleo e gás e, em

seu ciclo operacional, realiza transações de compra e venda de commodities em moeda estrangeira (dólar norte-americano). No dia 31/07/20x2, a companhia assinou um

contrato relevante de aquisição de matérias-primas em

moeda estrangeira, que foram recebidas em 31/10/20x2.

A companhia conseguiu negociar condições favoráveis de

pagamento pela aquisição, de forma que o primeiro pagamento foi realizado em 30/11/20x2, e as duas parcelas

restantes seriam pagas ao final dos meses de janeiro e

fevereiro do exercício seguinte.

Considerando-se somente essas informações e as disposições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, em 31/12/20x2, essa companhia deverá demonstrar o saldo a pagar convertido pela

Considerando-se somente essas informações e as disposições do Pronunciamento CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis, em 31/12/20x2, essa companhia deverá demonstrar o saldo a pagar convertido pela

Provas

Questão presente nas seguintes provas

Uma companhia aprovou um plano de desenvolvimento

e expansão de suas atividades há cinco anos e vem empreendendo esforços para conduzir esse plano até o presente momento. No contexto dessa expansão planejada,

a companhia contraiu empréstimos que, em grande parte,

foi capitalizada à luz das disposições do Pronunciamento

CPC 20 (R1), que trata de custos de empréstimos.

Uma das possibilidades de suspensão da capitalização dos custos de empréstimos atribuíveis a um ativo qualificável ocorre

Uma das possibilidades de suspensão da capitalização dos custos de empréstimos atribuíveis a um ativo qualificável ocorre

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container