Foram encontradas 35.915 questões.

O índice de preços ao consumidor (IPC) é uma medida do custo geral de todos os bens e serviços comparados por um consumidor típico. A cidade de Montes Claros (MG), por exemplo, divulga mensalmente esse índice. Sobre o IPC, é CORRETO afirmar que:

Provas

A fronteira de possibilidade de produção é um gráfico o qual mostra as diversas combinações de produção que a economia pode produzir, dados os fatores de produção e a tecnologia produtiva disponíveis os quais as empresas podem usar para transformar esses fatores em produto.

Assinale a alternativa CORRETA quando essa curva é construída para dois bens.

Provas

As estruturas de mercado são os modelos de como os mercados são organizados, em que cada estrutura de mercado se baseia em hipóteses e características observadas da interação entre ofertantes e demandantes, baseando-se em características observadas em mercados existentes. Entre as principais estruturas de mercados, podemos ter:

1) Perfeitamente competitivo

2) Oligopolista

3) Monopolista

4) Concorrência monopolística

5) Monopsônio

( ) Mercado atomizado, produtos homogêneos e livre entrada e saída de empresas no mercado.

( ) Não há produtos substitutos próximos; existência de barreiras à entrada de empresas concorrentes, e oferta da empresa é igual à oferta de mercado.

( ) Muitas empresas produtoras; livre entrada e saída de empresas no mercado e produtos diferenciados, mas com substitutos próximos.

( ) Existência de empresas dominantes que fixam o preço; existência de barreiras à entrada de novas empresas e produtos que podem ser homogêneos ou diferenciados.

( ) Mercado no qual há apenas um comprador para os diversos vendedores de determinado bem ou serviço.

Relacione cada estrutura de mercado com suas respectivas características e assinale a sequência CORRETA, de cima pra baixo.

Provas

Disciplina: Economia

Banca: Instituto Access

Orgão: Pref. São João Ivaí-PR

Provas

- MacroeconomiaModelo KeynesianoIS/LMIS-LM (Economia Fechada)Curva IS - O Equilíbrio no Mercado de Bens

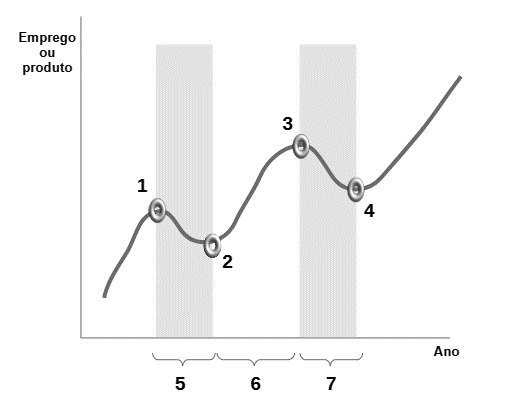

A figura a seguir é uma representação estilizada do ciclo econômico, isto é, da maneira como a economia evolui ao longo do tempo. O eixo vertical mostra o emprego ou um indicador de quando a economia está produzindo, tal como a produção industrial ou o Produto Interno Bruto real (PIB real), uma medida do produto conjunto da economia.

Adaptado de: KRUGMAN P; ELLS R. Gráfico de Representação do Ciclo Econômico. Introdução à Economia. 3 ed. Rio de Janeiro: Elsevier, p. 510, 2015.

Observe as numerações no gráfico acima e assinale a alternativa INCORRETA:

Provas

Considere o Jogo do Dilema do Prisioneiro. Suponha que os jogadores possam se comunicar e fazer acordos antes de jogar. Quais das seguintes afirmativas sobre este jogo são VERDADEIRAS?

I. A comunicação pré-jogo garante a cooperação entre os jogadores, eliminando a tentação de trair.

II. O resultado cooperativo é Pareto eficiente, mas pode não ser um Equilíbrio de Nash.

III. Mesmo com comunicação, a estrutura de incentivos do jogo original pode levar à defecção.

IV. A presença de múltiplos Equilíbrios de Nash implica que a cooperação sempre será um desses equilíbrios.

Marque a alternativa CORRETA:

Provas

Durante uma crise econômica, o Governo e o Banco Central podem adotar diferentes políticas para estimular a economia e controlar a inflação. Suponha que, em um cenário de recessão severa, o Governo decide aumentar seus gastos e reduzir impostos para estimular a demanda agregada, enquanto o Banco Central adota uma política de redução das taxas de juros para incentivar o investimento e o consumo. Com base nesse contexto, analise as seguintes afirmações sobre política fiscal e política monetária e indique a alternativa INCORRETA:

Provas

No cálculo do Produto Interno Bruto (PIB), alguns tipos de transações e despesas são incluídos, enquanto outros são excluídos para garantir uma medição precisa da produção econômica de um país. Com base nesse princípio, assinale qual das alternativas abaixo NÃO é considerada no cálculo do PIB.

Provas

Sobre o conceito de Equilíbrio de Nash, considere as seguintes afirmações:

I. O Equilíbrio de Nash ocorre quando nenhum jogador pode melhorar seu payoff unilateralmente alterando sua estratégia.

II. Em um jogo de soma zero, o Equilíbrio de Nash sempre maximiza o bem-estar social.

III. Todo Equilíbrio de Nash é Pareto eficiente.

IV. Em jogos com múltiplos Equilíbrios de Nash, é sempre possível determinar um único equilíbrio como superior.

Qual(is) afirmativa(s) está(ão) CORRETA(S)?

Provas

Duas empresas estão negociando um acordo para determinar suas participações no mercado de um novo produto. Cada empresa pode optar por "Expandir" suas operações para capturar uma maior participação de mercado ou "Manter" suas operações no nível atual. Se ambas escolherem "Expandir", elas enfrentarão uma intensa competição, resultando em uma redução de lucros para ambas, devido ao aumento dos custos. Se ambas optarem por "Manter", elas compartilharão o mercado de maneira equilibrada, com lucros estáveis para ambas. No entanto, se uma empresa escolher "Expandir" enquanto a outra escolhe "Manter", a empresa que expandir capturará uma maior parte do mercado, maximizando seus lucros à custa da outra. Com base em conceitos da Teoria dos Jogos, qual é o principal risco associado à estratégia de "Expansão" para ambas as empresas em um cenário não cooperativo?

Provas

Caderno Container