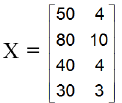

Uma amostra aleatória composta por quatro

(4) observações de duas variáveis aleatórias

correlacionadas formam a matriz de dados a

seguir:  X e Y são as variáveis observadas e tem-se

o vetor aleatório X’ = [X Y], de forma que as

estimativas da esperança e variância do vetor,

E (X) e V (X), são dadas, respectivamente, por:

X e Y são as variáveis observadas e tem-se

o vetor aleatório X’ = [X Y], de forma que as

estimativas da esperança e variância do vetor,

E (X) e V (X), são dadas, respectivamente, por:

X e Y são as variáveis observadas e tem-se

o vetor aleatório X’ = [X Y], de forma que as

estimativas da esperança e variância do vetor,

E (X) e V (X), são dadas, respectivamente, por: