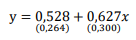

Um analista investiga, mediante um modelo de regressão linear

clássico, a relação entre a rentabilidade y de ofertas públicas

disponíveis no mercado e um indicador de risco associado ao

emissor, representado pela variável explicativa x. Considera-se

que o termo de erro do modelo siga distribuição Normal. Foi

utilizada uma amostra aleatória simples de 20 pares (x,y) de

observações mensais. O modelo estimado está apresentado a

seguir (erros padrão entre parênteses).

O intervalo de 95% de confiança associado ao impacto de x sobre y é (considere apenas 3 casas decimais):

O intervalo de 95% de confiança associado ao impacto de x sobre y é (considere apenas 3 casas decimais):