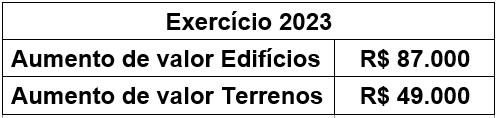

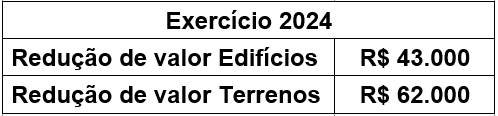

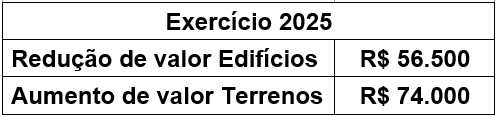

Considere que você é contador(a) de determinado órgão público. Entre as suas atribuições, está o controle contábil dos ativos imobilizados. O órgão público no qual você atua nunca havia realizado reavaliação de ativos, realizando-a pela primeira vez no exercício de 2023. Nessa ocasião, foram reavaliados os itens de duas classes de ativos: terrenos e edifícios. Foi constatada, ainda, a necessidade de reavaliação anual desses bens, tendo sido feita também nos exercícios de 2024 e 2025. Os valores levantados nesses três exercícios são os seguintes:

Com base nesses valores, é correto afirmar que, no exercício de 2025, você contabilizou