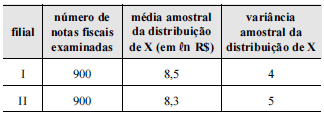

Uma auditoria foi realizada nas filiais I e II da empresa A&B, com o propósito de examinar a lisura dos processos de compras efetuadas em determinado trimestre. Para a realização de um estudo-piloto e considerando que a população de notas fiscais existentes nessas filiais era muito grande, em cada filial foi tomada uma amostra aleatória simples de 900 notas fiscais. Para cada nota fiscal examinada, registrou-se, entre outras coisas, o logaritmo natural do valor da compra constante na nota fiscal: X. Uma avaliação estatística mostrou que as distribuições de X para as filiais I e II são aproximadamente normais, com médias \( \mu_I \) e \( \mu_{II} \) e desvios padrão \( \sigma_I \) e \( \sigma_{II} \), respectivamente, em que \( \sigma_I \) ≠ \( \sigma_{II} \).

Os resultados por filial são mostrados na tabela abaixo.

Com base nas informações acima e considerando-se que \( \Phi \)(2) = 0,9772 e \( \Phi \)(0,675) = 0,7500, em que \( \Phi \)(z) representa a função de distribuição acumulada da distribuição normal padrão, julgue o item.

A margem de erro para a estimativa do valor médio de X para a filial I diminuirá se o nível de confiança desejado para a estimativa intervalar aumentar de 95% para 99,9%.