Foram encontradas 13.964 questões.

- Documentos e RelatóriosDocumentação de Auditoria (Papéis de Trabalho)

- Relações entre a Auditoria Interna e a Independente

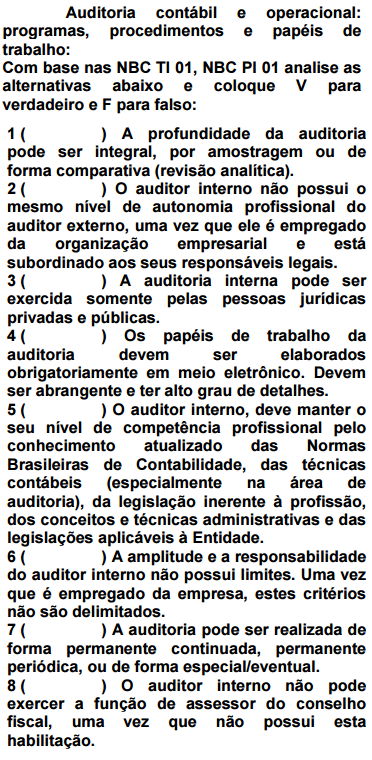

Com base nos enunciados nos itens 1 ao item 8:

Provas

Com relação às características e à forma de apresentação das demonstrações contábeis, julgue o item a seguir.

Situação hipotética: Os seguintes parágrafos fazem parte de um relatório de auditores independentes: I Conforme mencionado na nota explicativa n.º 3, em decorrência das reclassificações nela descritas, os valores correspondentes referentes à demonstração do fluxo de caixa consolidado para o exercício findo em 31 de dezembro de 2013, apresentados para fins de comparação, foram ajustados e estão sendo reapresentados como previsto no CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro e CPC 26(R1) – Apresentação das Demonstrações Contábeis. Nossa opinião não contém modificação relacionada a esse assunto.

II Examinamos, também, as demonstrações individual e consolidada do valor adicionado (DVA), referentes ao exercício findo em 31 de dezembro de 2014, elaboradas sob a responsabilidade da administração da Companhia, e cuja apresentação é requerida pela legislação societária brasileira para companhias abertas. Essas demonstrações foram submetidas aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, estão adequadamente apresentadas, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto.

Assertiva: Nesse caso, considerando-se a estrutura do relatório dos auditores independentes sobre as demonstrações financeiras (parecer dos auditores independentes), é correto afirmar que o parágrafo I é um parágrafo de ênfase e o parágrafo II é um parágrafo de opinião.

Provas

I. A forma e o conteúdo dos papéis de trabalho podem ser afetados por questões como: a) natureza do trabalho; b) natureza e complexidade da atividade da entidade; c) natureza e condição dos sistemas contábeis e de controle interno da entidade; d) direção, supervisão e revisão do trabalho executado pela equipe técnica; e e) metodologia e tecnologia utilizadas no curso dos trabalhos.

II. Os papéis de trabalho são elaborados, estruturados e organizados para atender às circunstâncias do trabalho e satisfazer às necessidades do auditor para cada auditoria.

III. Os papéis de trabalho padronizados podem melhorar a eficácia dos trabalhos e sua utilização facilita a delegação de tarefas, proporcionando meio adicional de controle de qualidade. Entre os papéis de trabalho padronizados, encontram-se, além de outros: listas de verificação de procedimentos, cartas de confirmação de saldos, termos de inspeções físicas de caixa, de estoques e de outros ativos.

Está(ão)correta(s)a(s) afirmativa(s):

Provas

Provas

Provas

Provas

As auditorias de qualidade existem para verificar se padrões determinados estão sendo seguidos. É importante que sejam realizadas por auditores independentes, que não estejam relacionados ao objeto de auditoria, mas que dele tenham domínio, de forma a garantir um diagnóstico preciso e imparcial. Uma auditoria será mais eficiente quanto mais objetiva for. Por isso, deve-se pautar pelos padrões de qualidade da organização ou das normas a que ela se refere. Deve ser rigorosamente planejada, considerando os seguintes tópicos, EXCETO:

Provas

O documento que contém as instruções gerais e os itens de verificação a serem utilizados em auditorias em áreas específicas é intitulado

Provas

Suponha que um auditor independente, tendo obtido Evidencia de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações financeiras. Sendo assim, esse auditor devera emitir um Relatório:

Provas

Propiciar o cumprimento dos serviços contratados com a entidade dentro dos prazos e compromissos previamente estabelecidos e um dos principais objetivos do

Provas

Caderno Container