Para alguns ativos e passivos, pode haver informações

de mercado ou transações de mercado observáveis disponíveis, enquanto para outros pode não haver.

Quando o preço para um ativo não é observável, a entidade mensura o valor justo, adotando o seguinte procedimento:

Um jovem contador recém-empossado na subsecretaria

de Contabilidade de um ente público assumiu a tarefa de

conferir um grupo de contas relativas a despesas orçamentárias para encerramento do exercício financeiro. O

contador verificou que 70% das despesas correntes empenhadas tinham sido liquidadas, das quais 80% foram

pagas. Quanto às despesas de capital, apenas 20% dos

valores empenhados foram liquidados, sendo metade efetivamente pago.

Em sua análise da execução das despesas, considerando

somente as informações hipotéticas apresentadas e à luz

das normas vigentes sobre estágios e categorias da despesa pública, o jovem contador deve considerar que

A principal fonte de financiamento dos entes públicos está

nas receitas obtidas de forma impositiva, em decorrência

de previsão constitucional ou legal, as quais são previstas

no orçamento anual e alocadas para o custeio da ação

pública. Embora em menor volume, há também a geração

de receitas a partir da exploração de atividades econômicas pela administração pública.

Ao analisar as receitas previstas e arrecadadas de um

ente público, ao final de um dado exercício, para avaliar

as fontes de financiamento das atividades do ente, um

analista deve considerar que as receitas

No processo de planejamento dos entes públicos, estão previstos instrumentos de planejamento de curto e médio prazos

com objetivos e conteúdos específicos para favorecer a melhoria da gestão dos recursos públicos.

Ao se analisar o conjunto das peças orçamentárias de um ente, um item previsto em instrumento com perspectiva de médio prazo, mas com reflexos no orçamento anual, é(são)

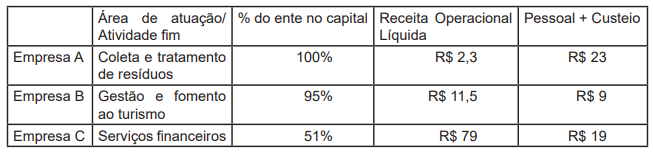

Um determinado ente público mantinha o controle das empresas discriminadas no Quadro a seguir.

Adicionalmente, sabe-se que:

• O valor da receita operacional líquida de cada empresa foi exclusivamente auferido pelo exercício de sua atividade fim

junto a terceiros e não contempla repasses do ente controlador.

• Os valores da receita operacional líquida e das despesas de pessoal + custeio estão expressos em milhões de reais,

referem-se ao último exercício financeiro encerrado e não apresentaram alterações significativas em relação aos exercícios anteriores.

• O capital social das três empresas é composto apenas por ações com direito a voto.

• O percentual de participação do ente no capital de todas as empresas não foi alterado desde a criação das mesmas.

A partir de tais informações hipotéticas, no contexto do planejamento e do orçamento governamental e à luz do conceito

de empresa estatal dependente, disposto na LRF, verifica-se que

Um analista foi designado para analisar a programação financeira e o cronograma de execução mensal de desembolso

de um ente público, que é um instrumento tratado na LRF no contexto do controle da execução orçamentária e financeira.

Esse instrumento deve ser publicado após a aprovação do orçamento anual dos entes públicos, e, na análise da sua adequação, o analista deve considerar que

A companhia FR, sociedade anônima de capital fechado,

atuando no varejo, teve de importar um equipamento indispensável para a comercialização de uma determinada

linha de mercadorias.

O equipamento, com vida útil estimada em 20 anos, já

está instalado nas dependências da FR. As anotações

dos valores despendidos com ele, retirados dos devidos

documentos legais probatórios da operação, estão apresentadas no Quadro a seguir: Em reais

Preço de aquisição 2.000.000,00

Imposto de Importação 200.000,00

Frete e manuseio 300.000,00 Considerando-se as informações apresentadas pela FR,

os procedimentos contábeis e o texto constante do CPC 27

— Ativo Imobilizado, a mensuração do custo do equipamento para o reconhecimento inicial do seu valor no Ativo

Imobilizado da companhia, em reais, é

A empresa RI, tributada pelo Lucro Real Anual, não vendeu nenhum investimento, imobilizado ou intangível, desde a sua fundação. Em 2019, teve um prejuízo fiscal, controlado na parte B do LALUR, cujo saldo em 31/12/2020

foi de R$ 200.000,00.

A RI, para apurar o Imposto de Renda de Pessoa Jurídica

devido em 2020, apresentou as seguintes anotações exclusivas a esse exercício social:

•Lucro líquido apurado na Demonstração do Resultado do Exercício: R$ 1.250.000,00;

•Despesas não admitidas pela legislação fiscal, inclusas no Resultado do Exercício: R$ 150.000,00;

•Receitas não exigidas pelo Fisco, contabilizadas no

Resultado do Exercício: R$ 250.000,00.

Considerando-se as informações recebidas e as determinações da legislação fiscal vigente, o valor do imposto de

renda devido pela RI, ano base 2020, em reais, é de

Margem de contribuição é um indicador econômico-financeiro que o gestor pode utilizar para analisar se a receita gerada

pelas vendas dos produtos é suficiente para proporcionar lucro. Esse indicador é importante para avaliação da viabilidade

e da saúde financeira do negócio.

No enfoque técnico-conceitual da contabilidade de custos sobre a margem de contribuição, faça a análise avaliativa das

anotações feitas pela indústria LF, referentes somente ao novo produto AAY, de sua linha. Salários dos operários alocados diretamente à produção R$ 800.000,00

Salários da equipe de vendedores R$ 300.000,00

Comissão dos vendedores R$ 150.000,00

Matéria-prima consumida R$ 1.600.000,00

Gastos gerais no ambiente fabril R$ 1.076.400,00

Gastos do pessoal do escritório de apoio R$ 214.600,00

Preço de venda unitário R$ 152,00

Produção 80.000

Vendas 75.000 Considerando-se as informações apresentadas pela indústria LF e os procedimentos técnico-conceituais da contabilidade

de custos, a margem de contribuição unitária do produto AAY, em reais, é de