Foram encontradas 40 questões.

Disciplina: Contabilidade Geral

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

Princípios de Contabilidade são os conceitos básicos que constituem o núcleo essencial que deve guiar a profissão na consecução dos objetivos da contabilidade, que consistem em apresentar informação estruturada para os usuários.

(IUDÍCIBUS; MARION, 2017).

O Princípio da determina que os registros contábeis sejam feitos no momento em que ocorrem, imediatamente e de forma integral, ou seja, o processo de mensuração e apresentação dos componentes patrimoniais deve ser feito de forma a produzir informações íntegras e tempestivas.

O Princípio da baseia-se na ideia de que, para a contabilidade, as entidades jurídicas têm vida ilimitada, reconhecendo que elas continuarão em operação futura por tempo indeterminado, sendo tal circunstância considerada para a mensuração e apresentação dos componentes patrimoniais.

Assinale a alternativa que complete correta e respectivamente as lacunas dos conceitos acima.

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

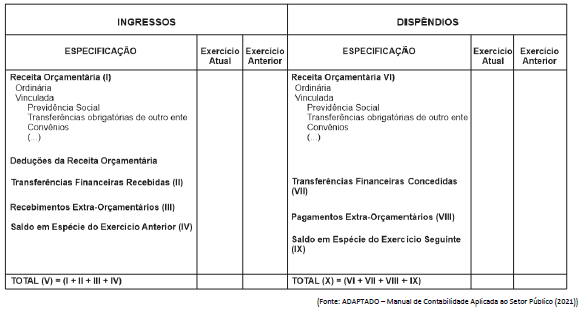

Segundo a Lei 4.320/64: “Art. 101. Os resultados gerais do exercício serão demonstrados no Balanço Orçamentário, no Balanço Financeiro, no Balanço Patrimonial, na Demonstração das Variações Patrimoniais [...]”

Acerca do tema, analise a estrutura apresentada a seguir:

Considerando o disposto na Lei 4.320/64 sobre os Balanços, a estrutura apresentada refere-se

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

O Plano de Contas Aplicado ao Setor Público – PCASP está estruturado em 8 classes, sendo as contas contábeis classificadas segundo a natureza das informações que evidenciam.

(MCASP, 2021)

Em relação ao PCASP, é correto afirmar que

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

As Despesas de Exercícios Anteriores (DEA) são resultantes de compromissos gerados em exercícios financeiros já encerrados, desde que o orçamento do exercício em que foram originadas possuísse saldo suficiente para atendê-las, e estas não tenham sido processadas em época própria.

(ANDRADE, 2016)

É correto afirmar que podem ser identificadas e pagas por dotação para despesas de exercícios anteriores o listado nas alternativas a seguir, à exceção de uma. Assinale-a.

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

Todos os entes públicos devem ter seus trabalhos organizados por programas e ações. As ações são operações das quais resultam produtos (bens ou serviços), que contribuem para atender ao objetivo de um programa e, conforme suas características, podem ser classificadas como atividades, projetos ou operações especiais.

(MCASP, 2021)

Considerando o trecho apresentado, assinale a alternativa que apresente, respectivamente, uma Atividade e um Projeto.

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

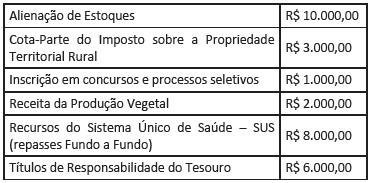

- Elementos OrçamentáriosReceita OrçamentáriaClassificação da Receita OrçamentáriaClassificação por Natureza da Receita

Analise os saldos apresentados a seguir, extraídos da contabilidade de um ente público municipal:

Considerando o disposto na Lei 4.320/64, os valores das Transferências Correntes e das Receitas Orçamentárias de Capital correspondem, respectivamente, a

Provas

Disciplina: Contabilidade Pública

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

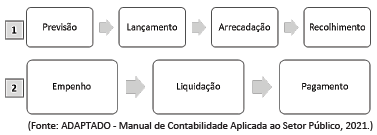

A execução orçamentária corresponde à realização dos créditos consignados no Orçamento ou Lei Orçamentária Anual – LOA. Já a execução financeira representa a utilização de recursos financeiros visando atender aos projetos e/ou atividades previstas no Orçamento.

(BRASIL, 2020, Disponível em: https://www.gov.br/tesouronacional/pt-

br/ siafi/conheca/principais-atribuicoes/execucao-orcamentaria. Acesso em 30 de novembro

de 2022)

Considerando o conceito, analise os esquemas apresentados a seguir:

Os esquemas 1 e 2 apresentados correspondem, respectivamente, a

Provas

Disciplina: Auditoria Governamental e Controle

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

A auditoria analítica corresponde ao exame integral de todos os fatos realizados em uma empresa ou entidade, abrangendo todas as transações verificadas, observando-se o fato em si e relacionando-o com os demais, a fim de realizar sondagens de maior profundidade. A metodologia de fluxogramação permite a utilização de fluxogramas padronizados como método para documentar e analisar as informações obtidas.

Em relação ao método de fluxogramação utilizado pela auditoria analítica, analise as afirmativas a seguir:

I. O método padronizado de fluxograma é a forma mais concisa de registrar a revisão do sistema realizado pelo auditor, sendo o fluxograma um instrumento eficaz para efetuar a análise.

II. Os diagramas mostram superficialmente como funcionam na realidade todos os componentes do sistema, dificultando a análise de sua eficiência.

III. Os fluxogramas não substituem bem as técnicas de descrição narrativas e de questionários, pois a visualização de um processo dificulta o exame de seus componentes e suas repercussões.

IV. A fluxogramação pode ser aplicada a qualquer processo, sendo que desde o mais simples até o mais complexo pode ser relatado e descrito por meio dos diagramas.

É correto o que se afirma somente em

Provas

Disciplina: Auditoria Governamental e Controle

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

A auditoria operacional é o exame independente, objetivo e confiável que analisa se empreendimentos, sistemas, operações, programas, atividades ou organizações do governo estão funcionando de acordo com as principais dimensões de desempenho.

(MANUAL DE AUDITORIA OPERACIONAL, 2020)

Considerando o disposto, é correto afirmar que se constituem em conceitos-chave da auditoria operacional

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: Instituto Access

Orgão: Câm. Itaguaçu-ES

Segundo a Constituição Federal de 1988: “Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: I - o plano plurianual; II - as diretrizes orçamentárias; III - os orçamentos anuais.” Dessa forma, o processo orçamentário brasileiro possui três instrumentos que devem abranger os Poderes da União, dos Estados, do Distrito Federal e dos Municípios, que são: Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e Lei Orçamentária Anual (LOA).

Julgue as afirmativas a seguir sobre o tema em verdadeiras (V) ou falsas (F).

( ) O Plano Plurianual – PPA é elaborado no primeiro ano do mandato do governante eleito e tem duração de quatro anos, com vigência a partir do segundo ano de seu mandato.

( ) A Lei de Diretrizes Orçamentárias – LDO constitui-se no elo entre o Plano Plurianual – PPA e as Lei Orçamentária Anual – LOA e tem como principal finalidade orientar a elaboração do PPA.

( ) A Lei Orçamentária Anual – LOA concretiza as ações que foram planejadas no Plano Plurianual – PPA, com as diretrizes impostas na Lei de Diretrizes Orçamentárias – LDO para o período de um exercício financeiro.

( ) A Lei Orçamentária Anual – LOA deve conter os seguintes orçamentos: fiscal, de investimento das empresas públicas e da seguridade social.

( ) O Orçamento Fiscal abrange as entidades e órgãos vinculados à seguridade social, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

As afirmativas são, respectivamente,

Provas

Caderno Container