Foram encontradas 295 questões.

I Uma decisão da entidade origina uma obrigação, independentemente de ter sido comunicada a terceiros. II Existe uma obrigação presente (formalizada ou não) resultante de eventos passados. III É possível fazer uma estimativa confiável do valor da obrigação. IV A entidade não possui alternativa realista senão negociar a obrigação criada pelo evento em curto ou longo prazo. As provisões devem ser reconhecidas quando estiverem presentes os requisitos citados nos itens

Provas

- Elementos OrçamentáriosReceita OrçamentáriaEtapas e Estágios da Receita Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

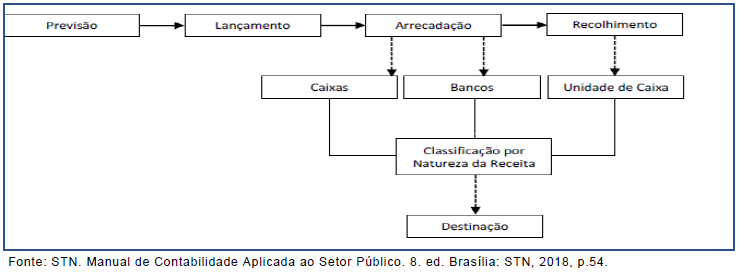

Há de se observar, contudo, que nem todas as etapas apresentadas ocorrem para todos os tipos de receitas orçamentárias, como é o caso, por exemplo, de uma doação em espécie recebida pelos entes públicos, que não passa pela etapa

Provas

Provas

Na Contabilidade Aplicada ao Setor Público, o custo dos estoques pode não ser recuperável se eles estiverem danificados, se se tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído. A prática de ajustar o valor de custo dos estoques para o valor realizável líquido é consistente com o ponto de vista de que os ativ os não devem ser escriturados por quantias superiores àquelas que se espera que sejam realizadas com a sua venda, troca, distribuição ou seu uso.

Considere que, na Câmara Municipal de Parnamirim, há um estoque de computadores que foram adquiridos para doação a escolas e ONGs que atuam no município, ao custo de R$ 140.000,00. Em função da evolução tecnológica, esses computadores têm hoje um valor realizável líquido de apenas R$ 95.000,00. O lançamento para contabilização do ajuste de perdas de estoques para adequar o estoque de computadores da Câmara ao valor realizável líquido é:

Provas

Provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

Provas

Provas

São objetivos do PCASP os apresentados nos itens

Provas

I A DVP é elaborada utilizando-se as classes 3 (variações patrimoniais diminutivas) e 4 (variações patrimoniais aumentativas) do PCASP. II A DVP é gerada apenas a partir de fatos contábeis modificativos ou mistos, pois não sofre influência dos fatos permutativos. III A DVP deverá ser acompanhada de notas explicativas, divulgando separadamente apenas os valores dos itens relevantes que compõem as VPA e as VPD. IV Caso haja contas intraorçamentárias (nível de consolidação 2), estas devem ser incluídas para fins de consolidação das demonstrações contábeis no âmbito de cada ente.

Das afirmações, estão corretas

Provas

Senhora Secretária de Educação,

Provas

Caderno Container